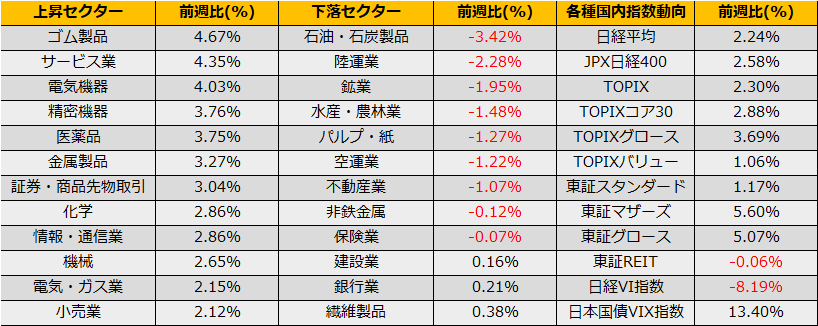

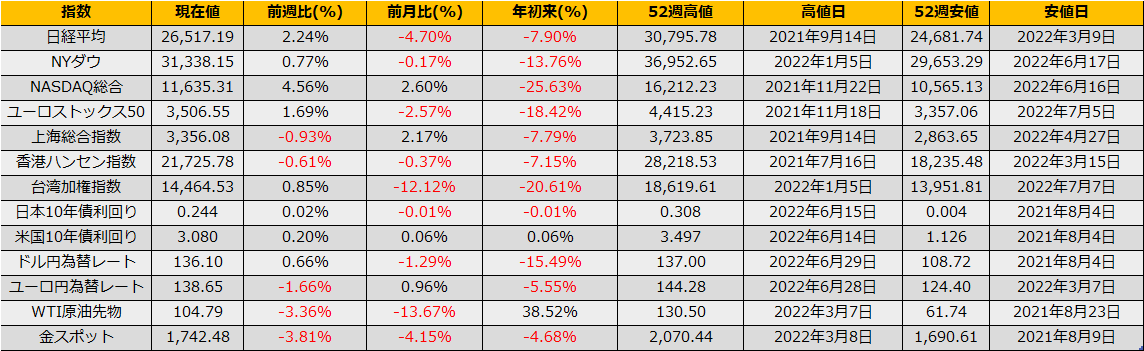

7月の第2週の株式市場は、日経平均+2.24%、NYダウ+0.77%、ユーロストックス50+1.69%と上昇しました。先週末からフォーカスが当たるようになった景気後退リスクにより債券市場は変われ、金利低下を好感してNASDAQ総合指数+4.56%とグロース株を中心に株が買われる展開となりました。

しかしながら、株式市場の反発の裏で、ハイイールドスプレッドは一時6.04%まで拡大、CLO指数は4週続落、債券ボラティリティを示すMOVE指数は2020年コロナショック時のピーク163.70に肉薄する156.16まで上昇するなどきな臭い状態が進行しました。また、コモディティ市場でも景気後退懸念でWTI原油先物は前週▲3.36%と、景気後退懸念=金利引上げペース減速期待と楽観的な株式市場以外では完全にリセッション警戒モードな様相となっています。

週明けのイベントとしては7/13に米国6月CPIの発表があります(市場予想:前年比+8.8%)。前月は市場予想より強い数値にCPIショックとなり株式が急落となりましたので注意が必要です。

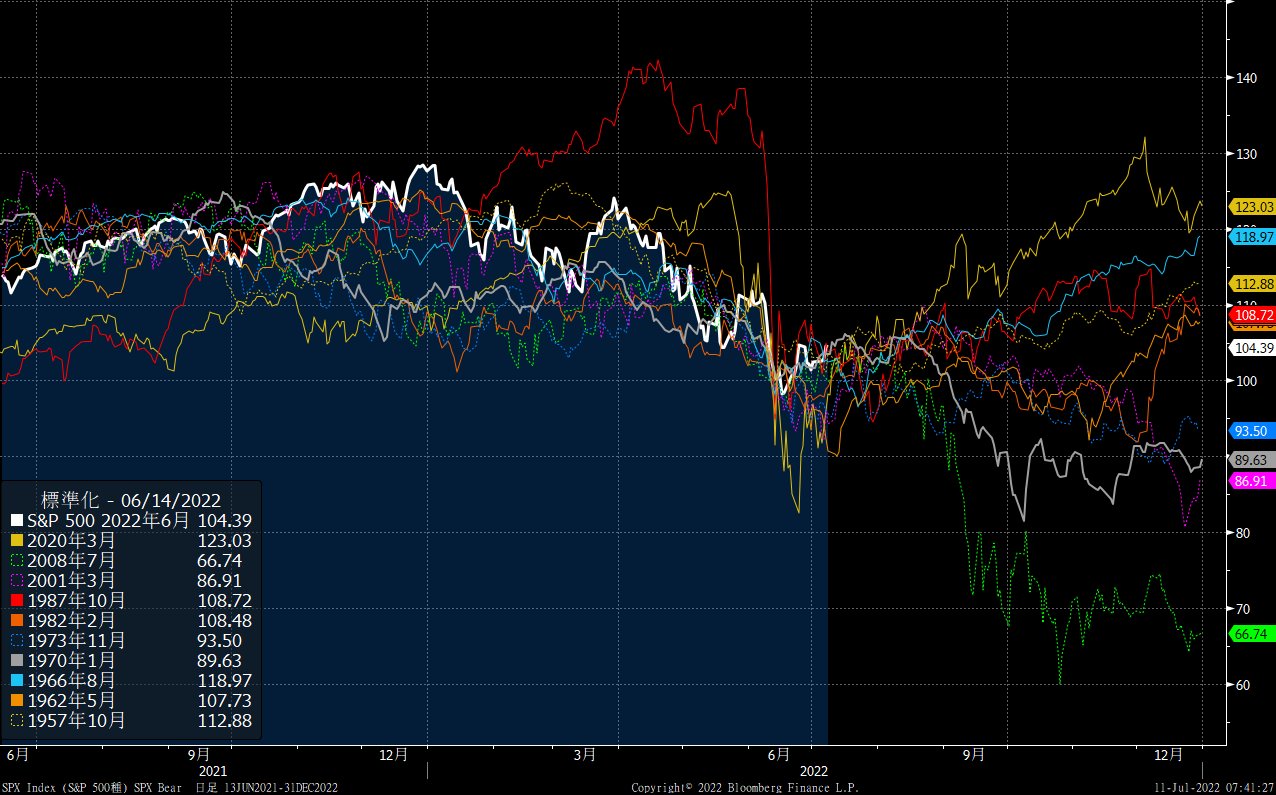

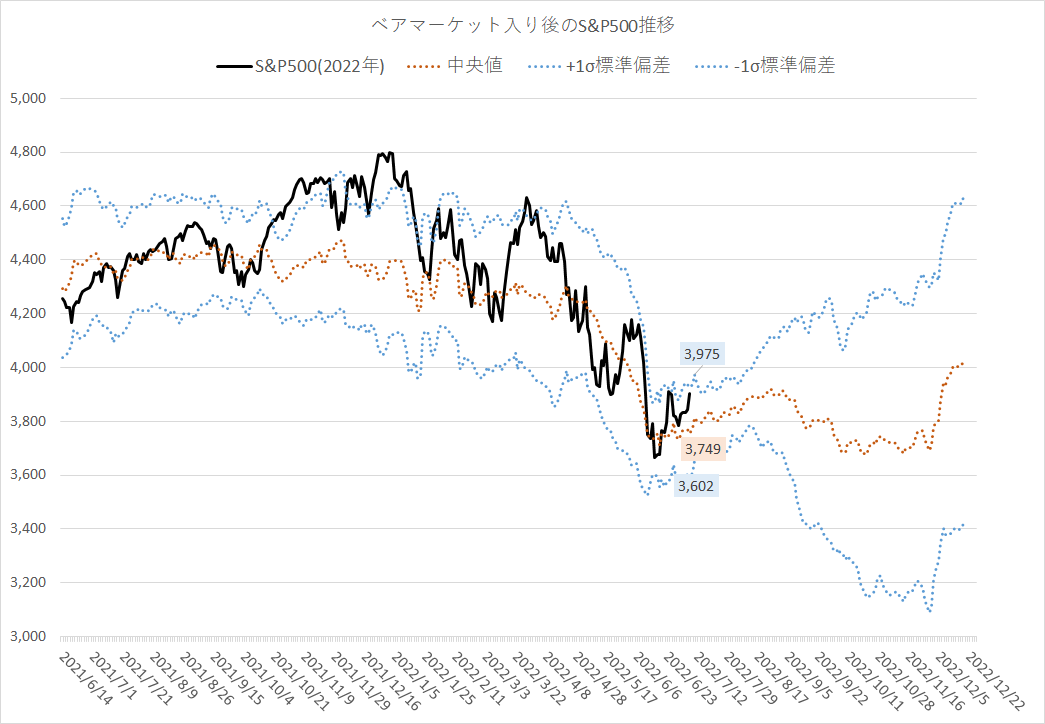

とはいえ、これまで取り上げていたS&P500指数のベア入り後のパターンでは、8月中旬ごろまでは小康状態が続く見通しとなっており、CPIが下振れで楽観的な株式市場が正当化されるケースも考えられます。いずれにせよ、株式市場の反応だけでなく金利市場の動きにも要注意です。

日本市場では、7/10に参議院選挙の投開票日があり、与党圧勝となれば月曜日の午前中は買いとなりますが、その後フォロースルーの買いが続かず勢いを失うのが恒例のパターンとなっていますので、月曜に急伸するようならコール売りなどで対応したいです。