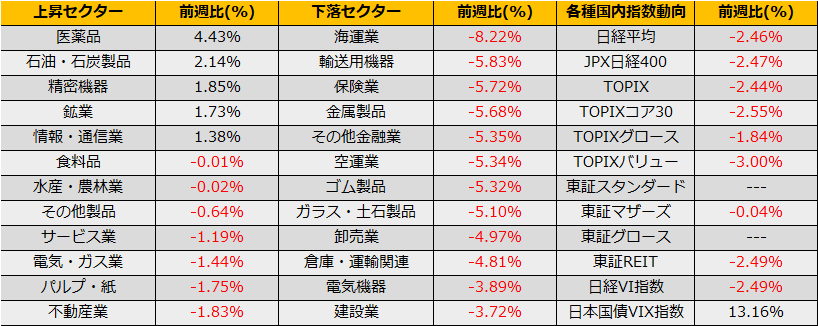

4月の第1週の株式市場は、日経平均▲2.46%、NYダウ▲0.28%、ユーロストックス50▲1.54%と続落となりました。日本市場でのセクター別動向では医薬品、精密機器などディフェンシブが強く、物色としてはリスクオフの傾向が出ていますが、米国ハイイールド債と10年債の利回り格差は縮小が続いており、株式以外でのリスク指標は警戒感を示していないことから、金融市場全体での危機感は薄いと思われます。

先週当レポートで取り上げた逆イールドカーブについては、早々に解消され、2019年8月と同じパターンとなりました。2019年の逆イールドカーブ発生後は、年末までにNYダウが3773ドル上昇し、翌年コロナショックで大幅安となりました(NBERは2か月間のリセッションを認定)。

長期債の下落(長期金利の上昇)で逆イールドが解消された格好となっており、FOMC議事要旨の公開から再びベア・スティープニングに戻る形となりました。

当面の株価動向としては、3月中旬からのリバウンド局面の継続の中での調整とみており、英国・米国ではイースターによる祝日もあることからレンジ相場と考えます。イースター明けの相場上昇と4/22の岸田内閣経済対策発表で動意づくことを期待したいところですが、5/5にはバランスシート縮小決定が予想されるFOMCがあり、引き続き方向感のつかみにくい展開と思われます。