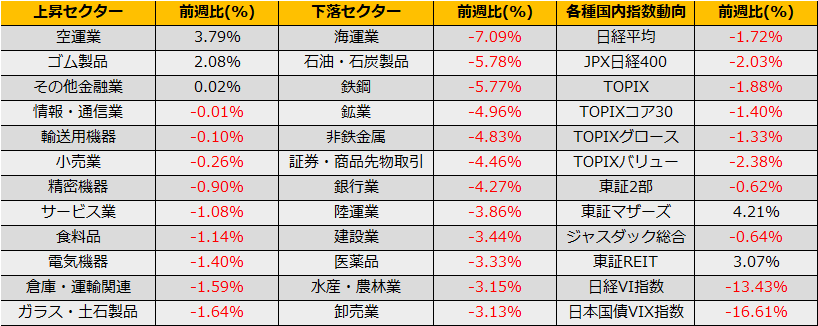

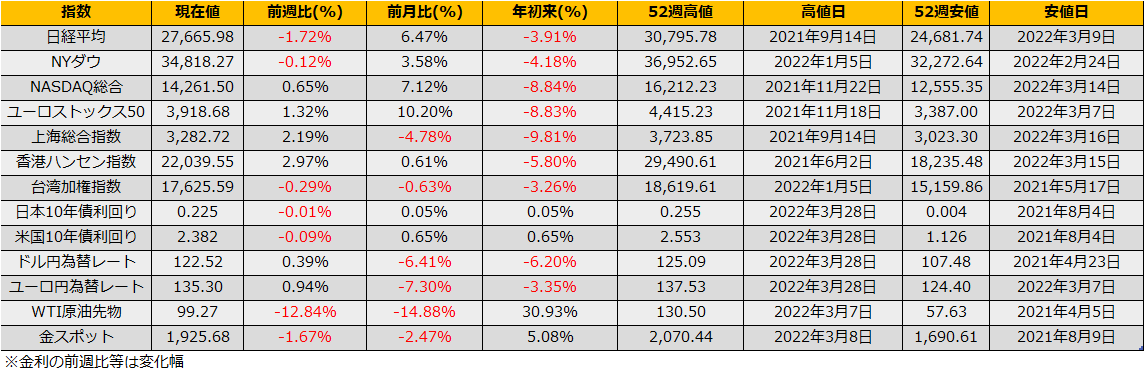

4月の第1週の株式市場は、日経平均▲1.72%、NYダウ▲0.12%、ユーロストックス50+1.32%とまちまちの展開となりました。

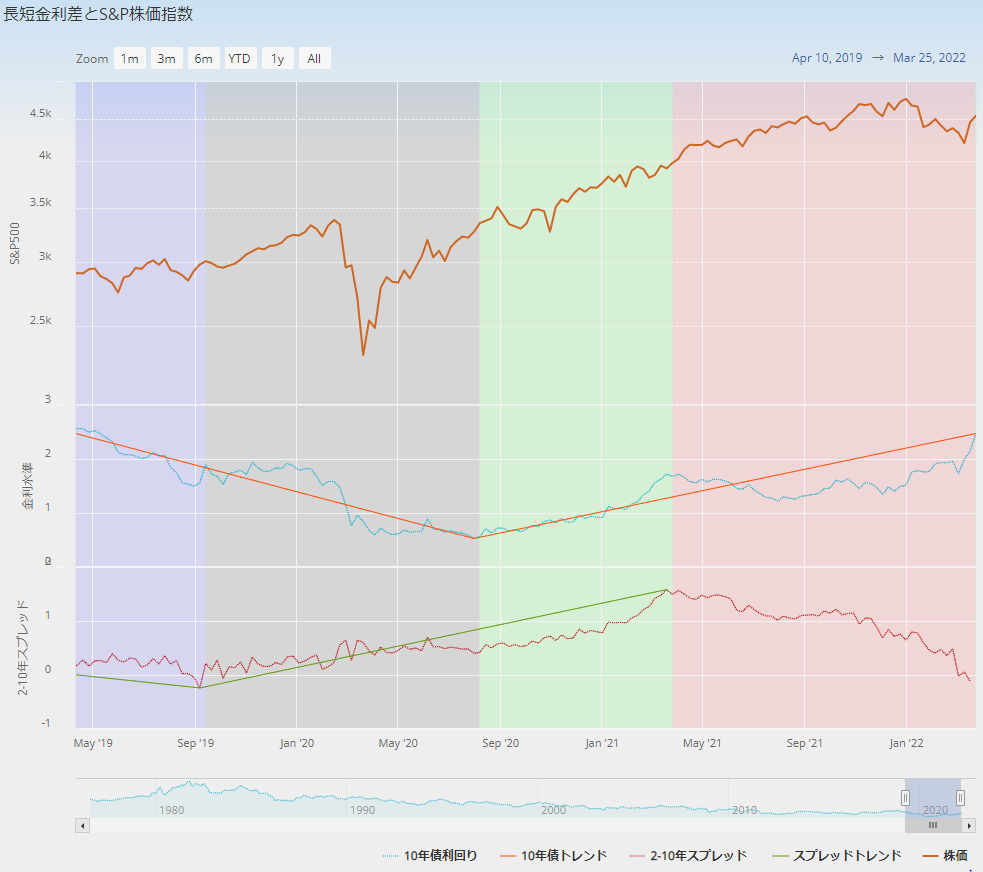

米国では金曜日、2年-10年債利回りが終値ベースで▲0.7bpの逆イールドになりました。逆イールドは景気後退入りを示すシグナルとして働きますが、シグナルが出てから実際に景気後退入りするまで半年から2年ほどと時間がかかります。長い場合だと、2006年3月に逆イールドが派生した際にはその後、S&P500株価指数は2007年10月の高値まで27%上昇しており、景気後退シグナルに過剰に反応することは機会損失となります。

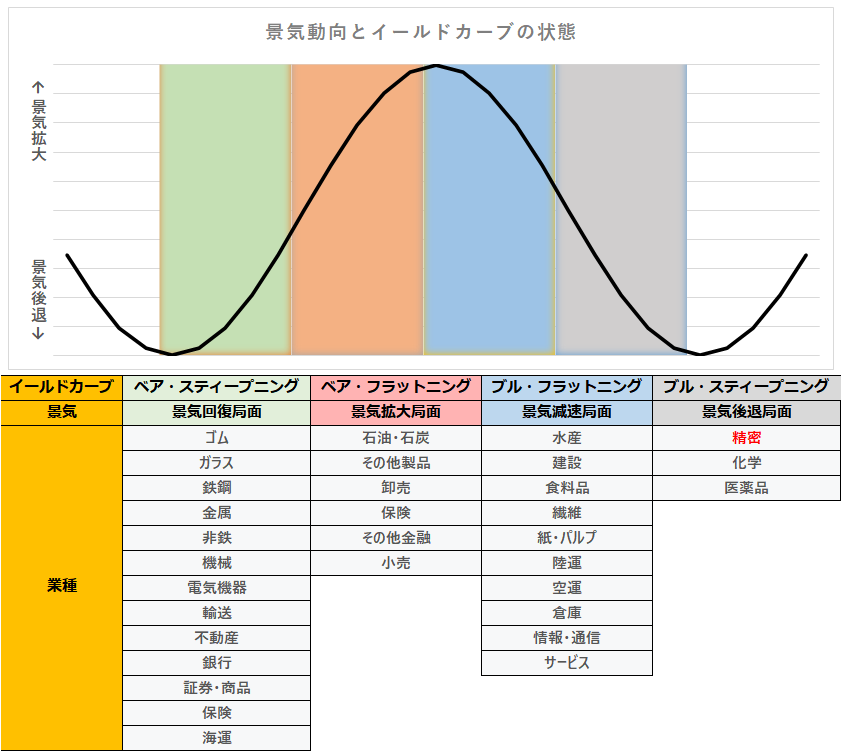

イールドカーブの形状と株価の関係について当ブログでまとめてあり、現在、足元ではベア・フラットニングが進行している状態です。教科書通りの順番で訪れるなら今後はブル・フラットニング(長期金利の低下)が予想され、物色動向は石油・商社などから食品・運輸などへと変化していくパターンとなります。

2006年と同じように逆イールドが常態化したまま推移するか、5月のFRBバランスシート縮小により長期金利が再度上昇するか、いずれにせよ過去の例では株価は上昇するパターンとなります。

イールドカーブと株価の関係 サマリー表 – TRADING FLOOR (kosei.co.jp)

https://kosei.co.jp/wordpress/?p=13700

とは言え、逆イールドがリセッションのシグナルであることは間違いなく、今後の株価急落には注意を払いたいところです。過去のデータからはブル・スティープニング(短期金利下落でカーブが傾く)時が最も株価が下落しており、FRBが利下げを実施する局面と重なります。ですので、現在、年内あと6回利上げをするとタカ派なFRBが利上げを見送る/利下げを検討するなどトーンの変化が出たときはいよいよ注意が必要となります。

4/4からは東証市場再編により新市場区分でのスタートとなります。新市場区分では東証一部の大部分はそのままプライム市場へ移行と代り映えがしませんが、新興市場ではJASDAQとマザーズが統合されグロース市場と生まれ変わります。昨年末から、圧倒的なアンダーパフォームであったマザーズ指数/新興株に変化が出るか注目です。