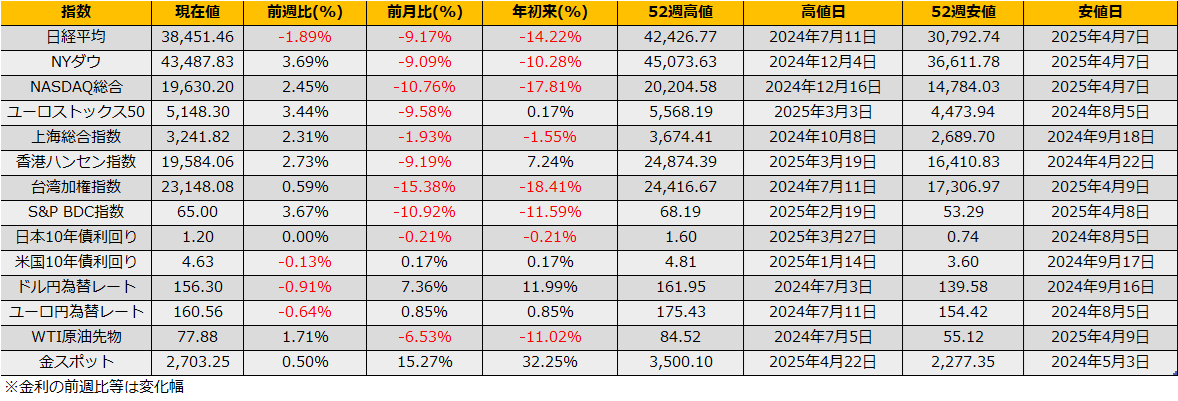

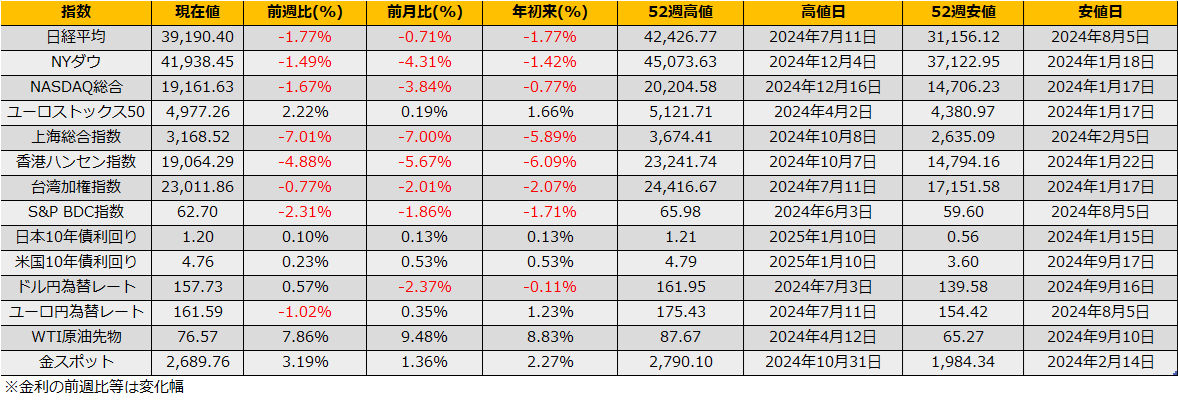

1月第2週の株式市場は、日経平均▲1.89%と三週続落、NYダウは+3.96%と反発、一方で、ユーロストックス50も+3.44%と上昇しました。

水曜日に発表された米国消費者物価指数は、コアで前月比+0.2%と市場予想を下回り、遠のいたと思われていたFRB利下げ前倒し期待で株高となりました。

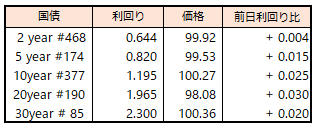

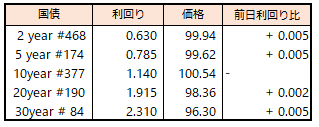

一方、日本市場では逆に、来週に控えた日銀政策決定会合での利上げ観測記事が出たことから、長期金利は一時1.25%を付けました。金利市場(OIS)ではタカ派な解釈が優勢だった昨年11月末の高値を抜いて観測記事により急速に利上げを織り込みました。

日米株価の真逆の動きの背景を金融政策の方向性の違いと解釈すると、引き締め観測が重しになり日経平均が下落となっていると言えるわけですが、先に織り込んでいるとなると、会合で利上げ見送りの場合はアップサイドへのサプライズとなります。

では、観測通り利上げだった場合についてですが、FRBの場合は事前にマーケットに利上げを織り込ませるので、実際の利上げ時には株高で反応するのがセオリーとなっていますが、日銀の場合もマーケットに織り込ませているかというとそうとも言い難い状況です。昨年7月の前回利上げ時は、円キャリートレードの急激な巻き戻しを伴って8月5日のクラッシュの要因となりました。IMM通貨先物市場の投機筋建玉は、売り買い差し引きのネットで9377枚の売り越しとなっており、昨年7月の189,560枚の売り越しには遠く及ばず、同様のクラッシュは考えにくいものの、さりとて、昨年11月まではタカ派なコメント、翌12月は利上げを見送り年明け3月春闘の結果待ちを示唆、1月会合の前週に急に利上げ観測、と丁寧に織り込ませるどころかハト派な姿勢をフェイントとして織り交ぜる為、利上げと同時に株高となるような素地はできていないように思えます。

したがって、週明けの戦略としては、コール買い+先物売りがいいのかもしれません。

(Bloomberg) 日銀が来週会合で利上げの公算大、米新政権の影響限定的なら-関係者

https://www.bloomberg.co.jp/news/articles/2025-01-16/SQ4SDOT0AFB400

(Bloomberg) スワップ市場で利上げ予想が拡大、日銀決定会合に向け一気に織り込み

https://www.bloomberg.co.jp/news/articles/2025-01-17/SQ7KKCT1UM0W00

(第一生命経済研究所)日銀が鳥であるということしか分からない

https://www.dlri.co.jp/report/macro/400129.html

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会