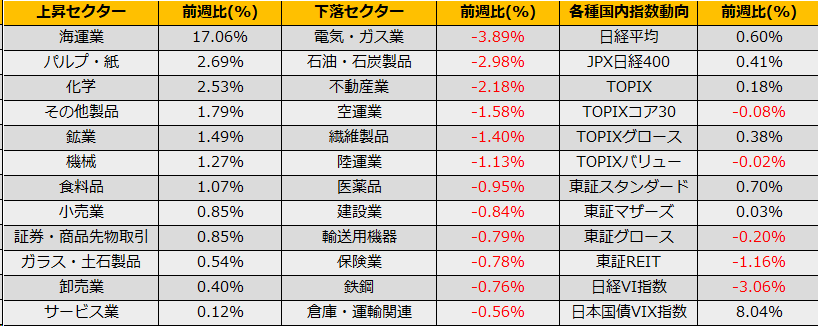

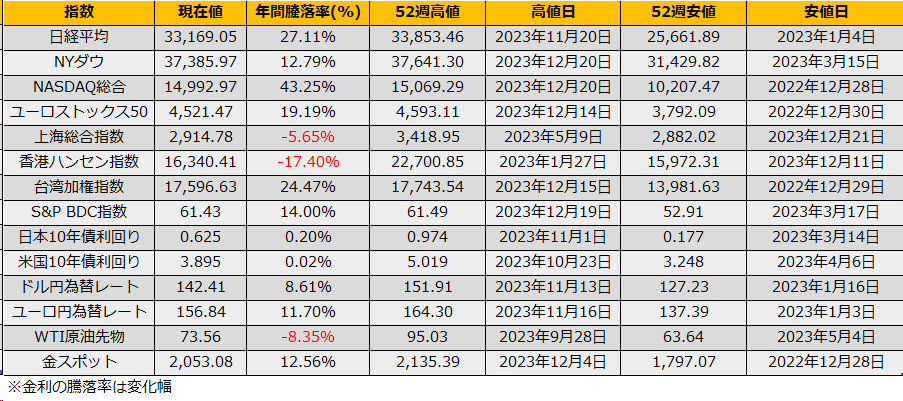

12月第4週の株式市場は、日経平均株価は+0.60%と2週続伸、NYダウは+0.22%と8週続伸、ユーロストックス50▲0.61%と8週ぶりの反落となりました。

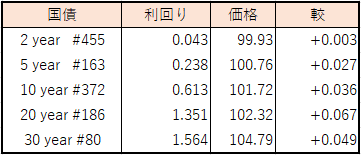

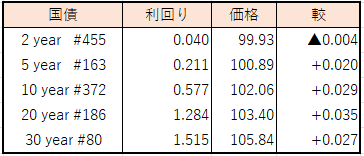

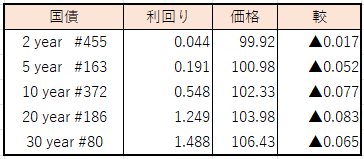

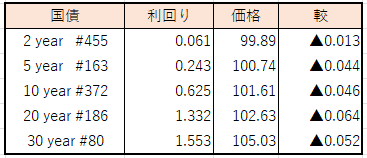

「年末から来年にかけてチャレンジングになる」との植田総裁の国会答弁から注目を集めていた日銀会合では、マイナス金利解除のヒントもなく据え置きとなり、10年債金利は一時0.55%まで下落、日経平均は会合後2日で916円の急反発となりました。

今年も残すところあと1週間となりました。一年を振り返ると、日経平均は27%上昇、NYダウの12%を上回っていますが、ナスダック総合指数は日経平均を上回る+43%の上昇となりました。また、半導体産業のウェイトの高い台湾加権指数も24%と好調であった一方、中国の上海総合指数は▲5.65%、香港ハンセン指数▲17%と年間でマイナスに沈み、新興国でも明暗がはっきりと分かれる一年でした。

債券市場を見ると、年間では米国債10年利回りは2bp上昇と前年末とほぼ変わらない水準でしたが、年央には5.01%を付ける金利高となり、大きな「いってこい」の相場となりました。年明けからは、FRBの利下げタイミングがテーマとなりますので、円高をヘッジしながら債券高を狙える【2621】iシェアーズ 米国債20年超 ETF(為替ヘッジあり)がヒットしそうです。

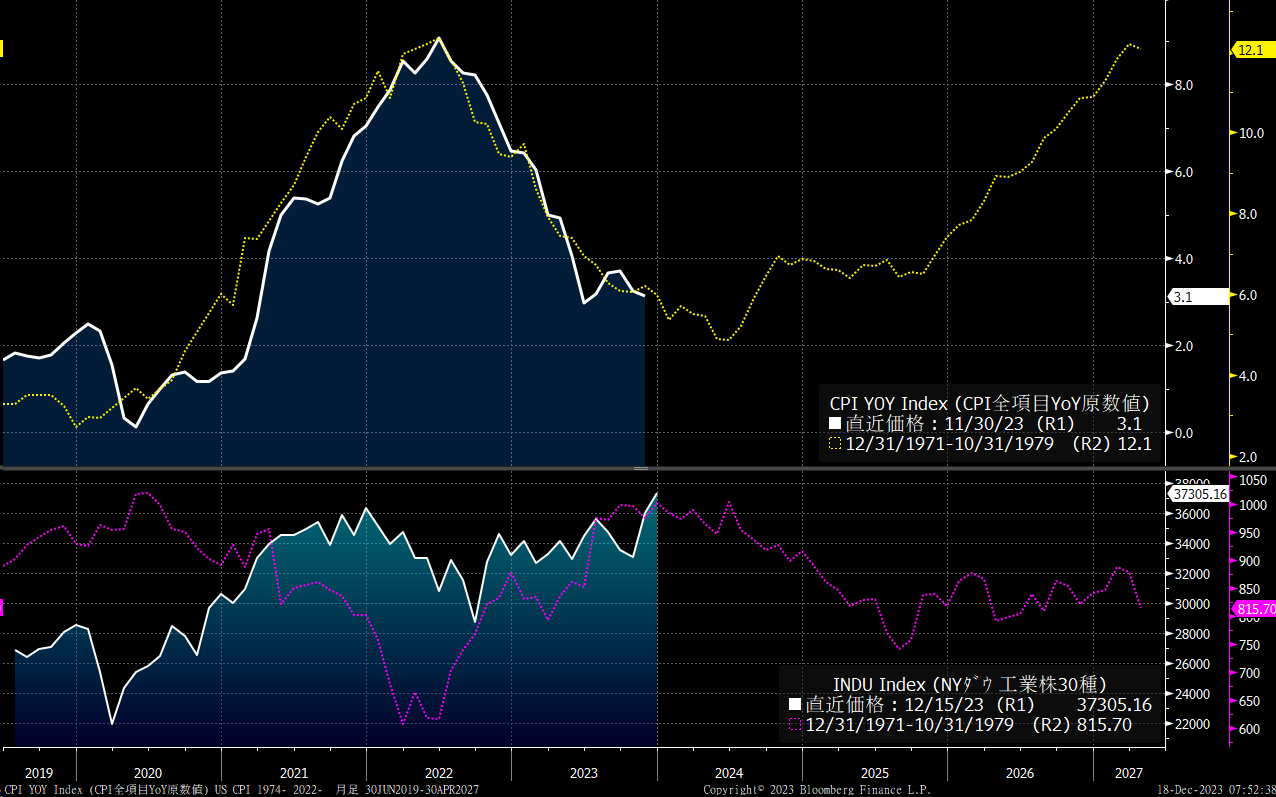

前週のレポートでは、S&P500が4472pt-5307pt、日経平均33630-39300円と強気のシナリオを取り上げましたので、リスクシナリオについても考えてみます。1970年代の高インフレ期は第一次オイルショックと第2次オイルショックの2回に分けて発生しました。2022年からのインフレはFRBの急速な利上げで落ち着きを取り戻してきていますが、1971年からのCPIのチャートを重ねると、インフレ率の上昇/下落が綺麗に重なります。

このまま過去の動きをトレースするなら、2024年前半はインフレが鈍化するものの年後半からは再度インフレ加速となります。

(日経平均) 紅海襲撃、世界の輸送能力2割減も インフレ再燃の恐れ

https://www.nikkei.com/article/DGXZQOGN2108D0R21C23A2000000/

足元では、イスラエル-ハマスの紛争に端を発した緊張の高まりから、イエメンフーシ派による紅海での民間船舶攻撃が相次いでおり、スエズ運河が事実上使えないとなるとインフレ再燃の材料になりかねません。第二次オイルショックのあった1977年のNYダウの動きは、年初から高値圏で停滞、年後半から下落となっています。一方、日本株は高度経済成長期という事もあり20%超の上昇となっています。経済成長は1977年当時に比べて穏やかなものの、春闘以降も日銀が大規模緩和を継続するならあるいはアップサイドへの動きが加速するかもしれません。