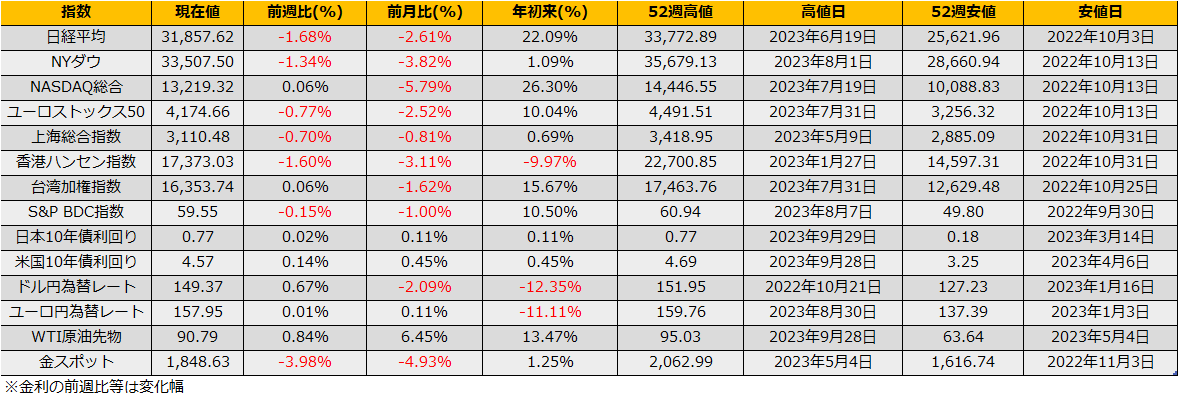

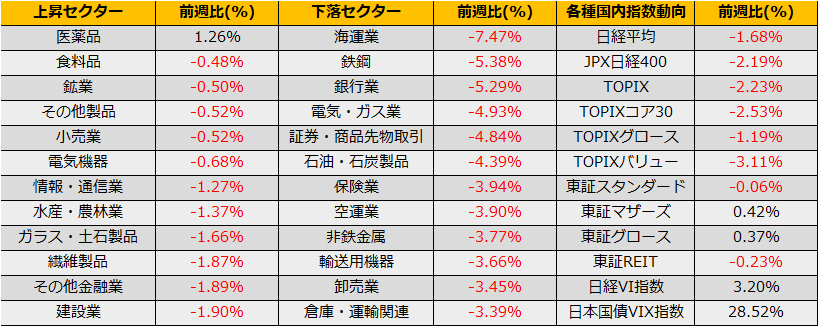

9月第最終週の株式市場は、日経平均株価は▲1.68%、NYダウ▲0.88%、ユーロストックス50▲0.28%と続落になりました。

6-9月のマーケットを振り返ると、米国10年債利回りは+70bpの4.53%、ドルインデックス+2.81%, ドル円+2.93%と米国の金利高&ドル高が進んだ四半期でした。

株式市場ではNYダウ▲2.15%、NASDAQ▲4.25%と米国株は下落、日経平均株価も▲4.01%と下落しましたが、TOPIXは+1.52%と上昇。特にTOPIXバリュー指数は+6.77%とTOPIXグロース指数の▲3.90%と全く違う景色となりました。

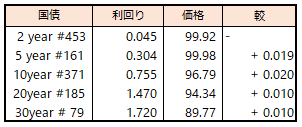

また、日銀のYCC撤廃/ゼロ金利解除への思惑から、日本10年債利回りも36bp上昇の0.76%となりました。

日米ともに、金融政策の行き先への思惑が株式市場へ大きく影響しており、この傾向はまだ継続するものと思われますが、FRBに関して、ターミナルレートは5.5%(あと1回)と言われており、また、円安による物価高は日銀の大規模緩和政策への逆風となっており、日銀は火消しに回ったものの、年内に政策変更が可能かもしれないという植田総裁の発言は年末に近づくにつれ(あるいは円安が進むにつれ)再度意識されるものと思われ、10-12月に政策変更があれば、これまでの流れが大きく変わる可能性もあります。

ここ10年の10-12月では、S&P500は2018年を除き全て上昇、9勝1敗で年末時の株価は9月末比で+8.5%と株価に追い風となる時期です。同様に日経平均も10年で8勝2敗、第4四半期で平均+8.2%のリターンとなっています。また、短期的にはNYSE市場の騰落レシオBreadth Indicatorは38%まで下落して売られ過ぎゾーンに入っており、直近1年の傾向では同シグナルの売れられ過ぎはボトムを示唆していることから、週明けの10月からはリバウンドを期待したいです。

土曜日には懸念材料であった米国政府閉鎖について、閉鎖を回避するための暫定的なつなぎ予算が可決されたことも週明けの株式市場への追い風となりそうです。

米政府閉鎖を回避、上院も期限直前につなぎ予算可決-大統領署名 – Bloomberg

S&P500は節目4400pt、日経平均は25日線32619円をひとまずの高値目途として、カバードコール戦略がよさそうです。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会