債券相場は超長期債が下落。堅調な40年債入札結果以降、買い圧力が強かったがこの日は一服感から売りが優勢だった。半面、2年債入札を順調にこなしたことから中期債が堅調となったほか、日銀が連日実施している指し値オペが相場を下支えした。先物は、海外金利に連れる形で夜間取引では堅調な動き見られるも、日中取引では押し戻される取引が続いており、やや方向感が見極めづらい印象。

【メモ】

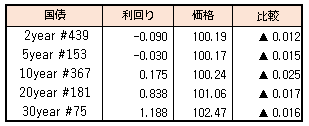

☆2年債入札(439回,CPN 0.005%)落札結果

最低落札価格100円15銭5厘(-0.072%)、平均落札価格100円15銭9厘(-0.072%)、応札倍率4.33倍(前回3.81倍)。(事前予想価格100円14銭5厘)

☆国債買入(固定利回り方式,365~367回) 落札金額0円 / 国債買入(固定利回り方式,356回) 落札金額0億円。

【来週のスケジュール】

8/1

<国内予定>

じぶん銀行日本製造業PMI(7月) / 自動車販売台数(7月)

<国内決算>

小野薬(4528) / アステラ薬(4503) / 大塚商会(4768) / JAL(9201) / 京セラ(6971) / ANAHD(9202) / 大ガス(9532)

<海外予定>

【米国】米建設支出(6月) / ISM製造業景況指数(7月) / S&Pグローバル米製造業PMI(7月)

【欧州】S&Pグローバル・ユーロ圏製造業PMI(7月) / ユーロ圏失業率(6月)

【その他】中国財新製造業PMI指数(7月)

<海外決算>

HSBCホールディングス / ハイネケン / アフラック

8/2

<国内予定>

10年債入札 / マネタリーベース月末残高(7月) / 営業毎旬報告(7月31日現在)

<国内決算>

三井物(8031) / 三菱商(8058) / AGC(5201) / MUFG(8306) / ダイキン工(6367) / JR西日本(9021) / 東電HD(9501)

<海外予定>

【米国】シカゴ連銀総裁,メディア向け朝食会主催 / 米セントルイス連銀総裁講演 / 米共和党全国委員会夏季会合 / 米中間選挙予備選(アリゾナ州,カンザス州,ミシガン州,ミズーリ州,ワシントン州) /自動車販売(7月) / 求人件数(6月)

【欧州】英10年債入札

【その他】オーストラリア中銀,政策金利発表

<海外決算>

BP / キャタピラー / ウーバー / アドバンスト・マイクロ・デバイセズ / ペイパル / スターバックス

8/3

<国内予定>

臨時国会召集 / じぶん銀行日本サービス業PMI(7月) / じぶん銀行日本複合PMI(7月)

<国内決算>

川崎汽船(9107) / 住友商(8053) / オリックス(8591) / ZHLD(4689) / 野村HD(8604) / 日本郵船(9101) / 任天堂(7974)

<海外予定>

【米国】米耐久財受注(6月) / 米ISM非製造業総合景況指数(7月) / S&Pグローバル米総合・サービス業PMI(7月)

【欧州】ドイツ15年債入札 / 「OPECプラス」閣僚級会合 / ユーロ圏総合・サービス業PMI(7月) / ユーロ圏PPI(6月) / ユーロ圏小売売上高(6月)

【その他】ブラジル中銀,政策金利発表

中国財新サービス業・コンポジットPMI(7月)

<海外決算>

アクサ

BMW

コメルツ銀 / ソシエテ・ジェネラル / モデルナ / イーベイ / メットライフ

8/4

<国内予定>

10年物価連動国債入札

<国内決算>

日本製鉄(5401) / ソフトバンク(9434) / トヨタ(7203) / スクエニH(9684) / 日清食品H(2897) / 旭化成(3407)

<海外予定>

【米国】米クリーブランド連銀総裁講演 / 米中間選挙予備選(テネシー州) / CPAC(保守政治行動会議)2022[トランプ前米大統領らが講演予定] / 米貿易収支(6月)

【欧州】ECB経済報告 / 英中銀政策金利と金融政策報告発表,ベイリー総裁会見 / 独製造業受注(6月)

【その他】*****

<海外決算>

メルク / バイエル / クレディ・アグリコル / INGグループ / アリババグループ / ウィーワーク

8/5

<国内予定>

国庫短期証券(3カ月)入札 / 日銀コール市場残高(7月) / 家計支出(6月) / 毎月勤労統計(6月) / 景気動向指数(6月)

<国内決算>

丸紅(8002) / 伊藤忠(8001) / 大成建設(1801) / スズキ(7269) / 東京海上H(8766) / レーザーテック(6920) / 三菱重(7011) / NTTデ(9613) / 島津製作所(7701) / エーザイ(4523) / シャープ(6753)

<海外予定>

【米国】雇用統計(7月) / 米消費者信用残高(6月)

【欧州】ロシア・トルコ大統領会談(ロシア・ソチ) / 独鉱工業生産(6月)

【その他】*****

<海外決算>

アリアンツ / ウエスタンデジタル