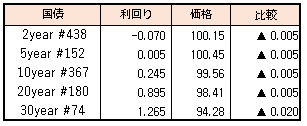

債券相場は下落。堅調な雇用統計で上昇した米長期金利を受けて国内債券も引き継ぎ売りが優勢だった。参院選での自民党大勝と安倍晋三元首相の死去が、経済政策や金融政策の転換につながるとの見方も一部であったようだ。

日銀のチーペスト銘柄を含む指し値オペの継続が残存10年債以下のゾーンでは相場の下支えとなった一方、超長期債は売り圧力が強まった。

【メモ】

☆国債買入(固定利回り方式,365~367回) 落札金額0円 / 国債買入(固定利回り方式,356回) 落札金額0億円

債券相場は下落。堅調な雇用統計で上昇した米長期金利を受けて国内債券も引き継ぎ売りが優勢だった。参院選での自民党大勝と安倍晋三元首相の死去が、経済政策や金融政策の転換につながるとの見方も一部であったようだ。

日銀のチーペスト銘柄を含む指し値オペの継続が残存10年債以下のゾーンでは相場の下支えとなった一方、超長期債は売り圧力が強まった。

【メモ】

☆国債買入(固定利回り方式,365~367回) 落札金額0円 / 国債買入(固定利回り方式,356回) 落札金額0億円

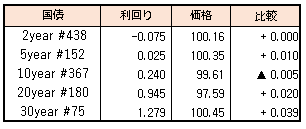

債券相場は下落。前日の米長期金利上昇を受けて下げて始まり、その後もみ合いとなるも、昼に安倍元首相が銃撃による心肺停止報道が伝わり、リフレ派勢力の後退による金融緩和修正が連想され、一時下げ幅を広げる場面もあった。

ただ先物などへの過度な売り需要も見られず、反応は限定的で視点は今晩の米雇用統計に向いていたようだ。

【メモ】

☆国債買入(固定利回り方式,365~367回) 落札金額0円 / 国債買入(固定利回り方式,356回) 落札金額0億円

【来週のスケジュール】

7/11

<国内予定>

日銀支店長会議,黒田総裁あいさつ / 日銀地域経済報告 / 機械受注(5月)

<海外予定>

【米国】ニューヨーク連銀総裁,討論会参加 / 米3年債入札

【欧州】ユーロ圏財務相会合(ユーログループ)

【その他】*****

7/12

<国内予定>

5年利付国債入札 / 国内企業物価指数(6月) / 営業毎旬報告

<国内決算>

東宝(9602)

<海外予定>

【米国】米財務長官,訪日 / 米下院特別委員会,議事堂襲撃事件公聴会 / 米・メキシコ首脳会談 / 10年債入札

【欧州】EU財務相理事会 / 英中銀総裁講演 / ドイツ2年債入札 / OPEC月報 / 英国10年債入札 / 独ZEW期待指数(7月)

【その他】*****

<海外決算>

ペプシコ

7/13

<国内予定>

日銀国債買いオペ(1-3,5-10,25年超)

<海外予定>

【米国】米大統領,中東歴訪(イスラエル,ヨルダン川西岸,サウジアラビア) /ベージュブック / 30年債入札 / 米CPI(6月) / 財政収支(6月)

【欧州】ユーロ圏鉱工業生産(5月) / 独CPI(6月) / 英鉱工業生産(5月) / イタリア3年,7年債入札 / ドイツ30年債入札

【その他】中国貿易収支(6月)

7/14

<国内予定>

20年利付国債入札 / 鉱工業生産(5月)

<国内決算>

ファストリ(9983)

<海外予定>

【米国】PPI(6月)

【欧州】*****

【その他】豪雇用統計(6月)

<海外決算>

JPモルガン / TSMC / モルガンS

7/15

<国内予定>

国庫短期証券(3カ月)入札 / 日銀社債買い入れオペ / 第3次産業活動指数(5月)

<海外予定>

【米国】米アトランタ連銀総裁講演 / 輸入物価指数(6月) / 小売売上高(6月) / ミシガン大学消費者マインド指数(7月) / 企業在庫(5月) / ニューヨーク連銀製造業景況指数(7月) / 鉱工業生産(6月)

【欧州】欧州新車販売台数(6月)

【その他】G20財務相・中央総裁銀行会議(インドネシア・バリ島) / 中国GDP(2Q) / 中国小売売上高・工業生産(6月)と固定資産投資(1‐6月) / 中国新築住宅価格(6月)

<海外決算>

ブラックロック / シティグループ / ウェルズ・ファーゴ

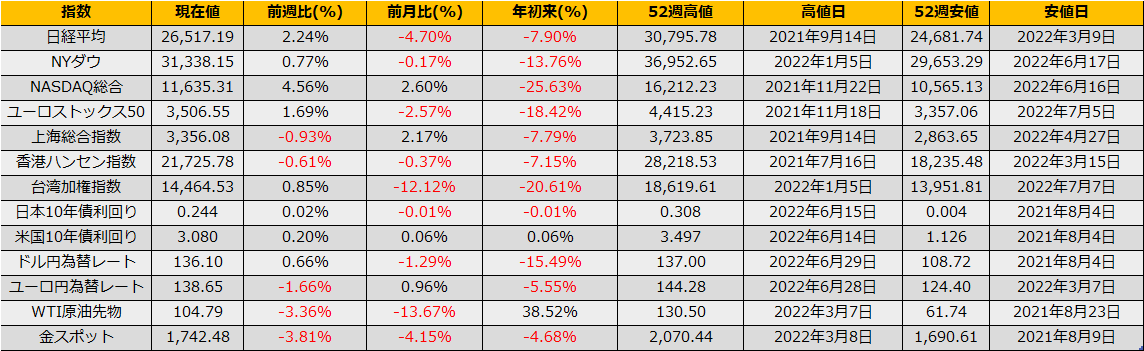

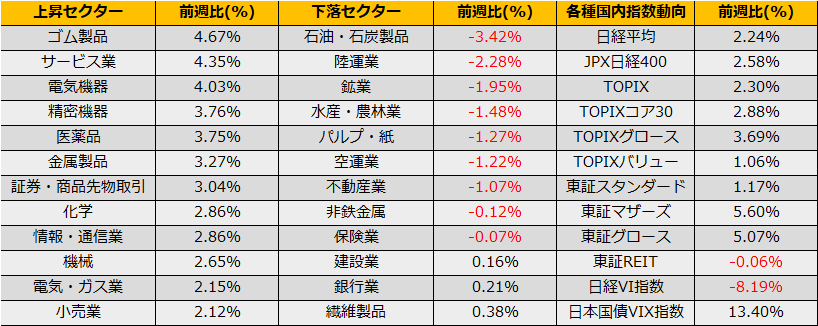

7月の第2週の株式市場は、日経平均+2.24%、NYダウ+0.77%、ユーロストックス50+1.69%と上昇しました。先週末からフォーカスが当たるようになった景気後退リスクにより債券市場は変われ、金利低下を好感してNASDAQ総合指数+4.56%とグロース株を中心に株が買われる展開となりました。

しかしながら、株式市場の反発の裏で、ハイイールドスプレッドは一時6.04%まで拡大、CLO指数は4週続落、債券ボラティリティを示すMOVE指数は2020年コロナショック時のピーク163.70に肉薄する156.16まで上昇するなどきな臭い状態が進行しました。また、コモディティ市場でも景気後退懸念でWTI原油先物は前週▲3.36%と、景気後退懸念=金利引上げペース減速期待と楽観的な株式市場以外では完全にリセッション警戒モードな様相となっています。

週明けのイベントとしては7/13に米国6月CPIの発表があります(市場予想:前年比+8.8%)。前月は市場予想より強い数値にCPIショックとなり株式が急落となりましたので注意が必要です。

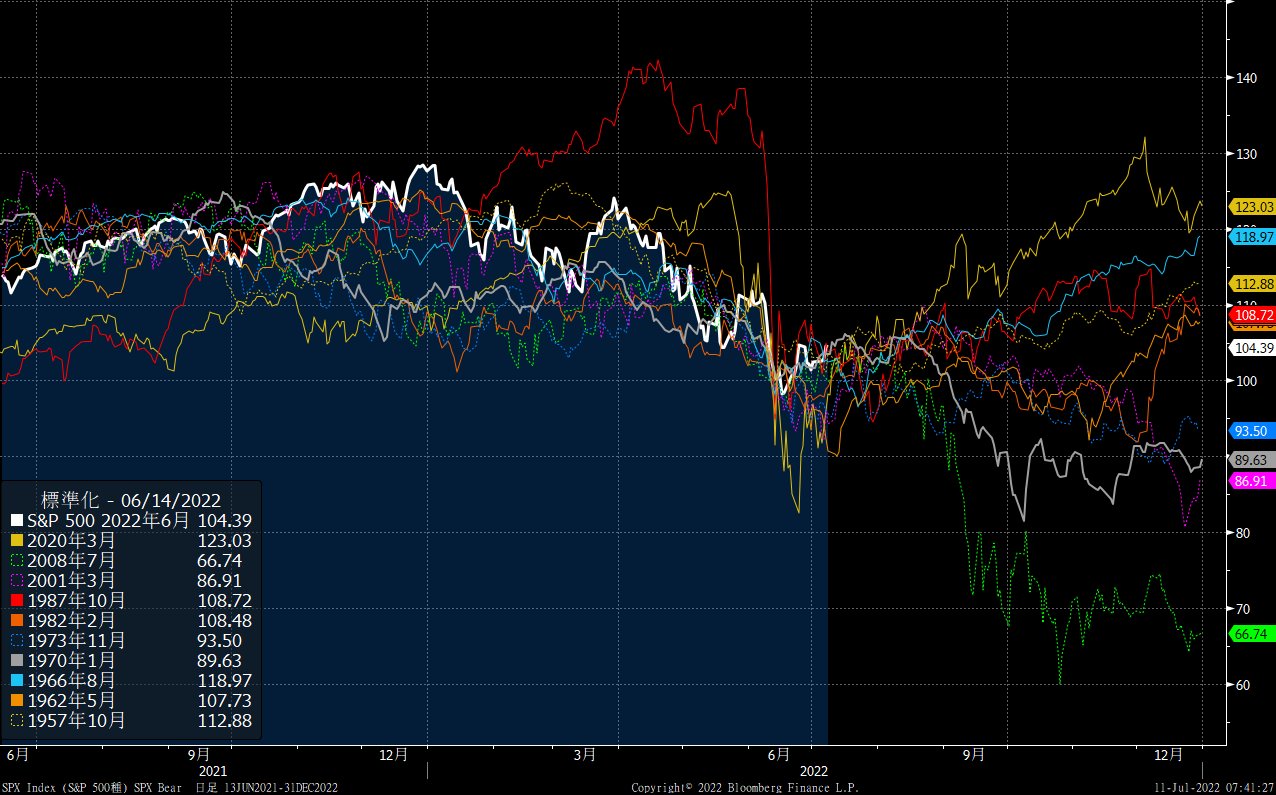

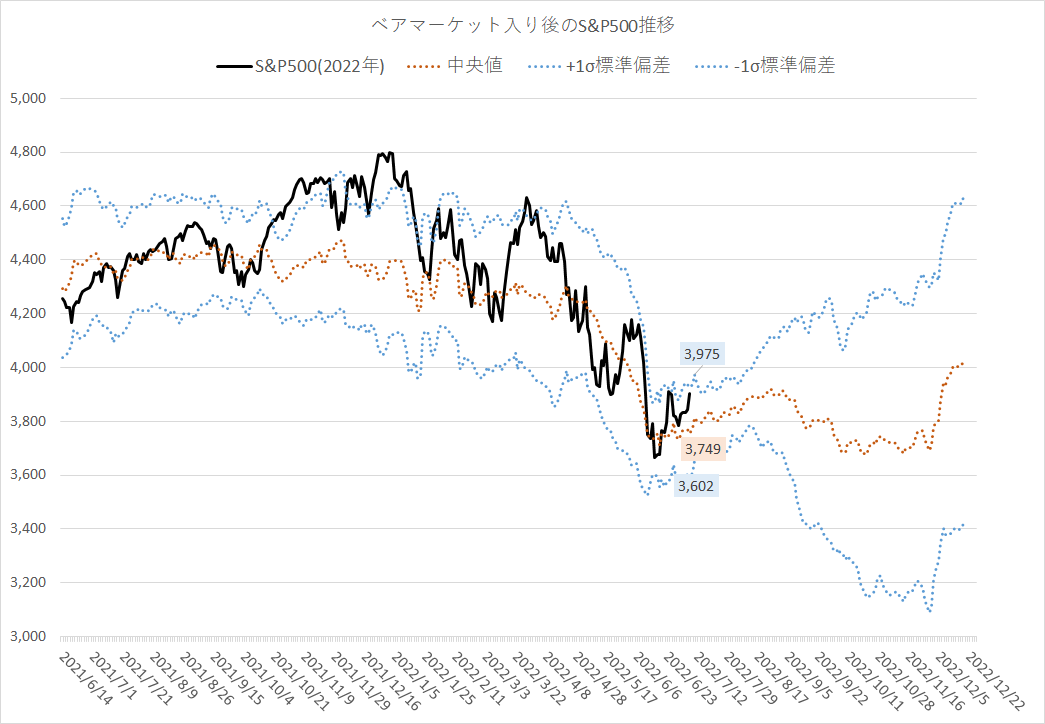

とはいえ、これまで取り上げていたS&P500指数のベア入り後のパターンでは、8月中旬ごろまでは小康状態が続く見通しとなっており、CPIが下振れで楽観的な株式市場が正当化されるケースも考えられます。いずれにせよ、株式市場の反応だけでなく金利市場の動きにも要注意です。

日本市場では、7/10に参議院選挙の投開票日があり、与党圧勝となれば月曜日の午前中は買いとなりますが、その後フォロースルーの買いが続かず勢いを失うのが恒例のパターンとなっていますので、月曜に急伸するようならコール売りなどで対応したいです。

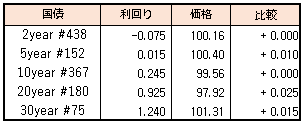

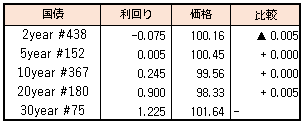

債券相場は30年債を中心に上昇。朝方は米金利上昇の流れを受けて下げて始まるも、この日の30年国債入札がやや強めの結果となったことを受けて午後から買いが優勢となった。

【メモ】

☆30年債入札(75回,CPN 1.3%)落札結果

最低落札価格101円30銭(1.240%)、平均落札価格101円43銭(1.234%)、応札倍率3.25倍(前回3.11倍)。(事前予想価格101円25銭)

債券相場は上昇。前日の米長期金利がリセッション懸念を背景に低下した流れを引き継ぎ買いが優勢だった。先物も大きく上昇、超長期債にも午後から買いが入った。日銀の定例国債買いオペと連続指し値オペの通知も相場の支えとなった。

先物は、先月の大幅下落によって拡大していたチーペスト銘柄との価格差は縮小し、ほぼ理論値水準に戻した。また、同様に一時逆転していた残存7-10年国債の利回り差も、平均的な水準の10bps前後に回帰した形となった。

【メモ】

☆本日の日銀買入オペは、1年以下1500億円、1-3年4750億円、3-5年4750億円、10-25年超1250億円(事前通告通り)。応札倍率はそれぞれ1.02、3.29、3.21、3.05倍。

☆国債買入(固定利回り方式,365~367回) 落札金額0円 / 国債買入(固定利回り方式,356回) 落札金額0億円