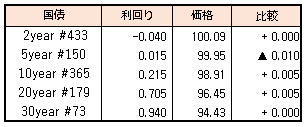

債券相場は超長期債が反落。日銀が4-6月期の国債買い入れオペ予定で幅広い年限の買入れを増額したことで、前日の先物夜間取引からの流れを引き継ぎ買いが先行したものの、この日の米長期金利が時間外取引で上昇したことや、超長期ゾーンの戻りが相対的に大きくなり結果的に買いが続かなかったこと、また水準感から新年度入りの損益確定の売りの見方も出て、売りに押される展開となった。

【来週のスケジュール】

4/4

<国内予定>

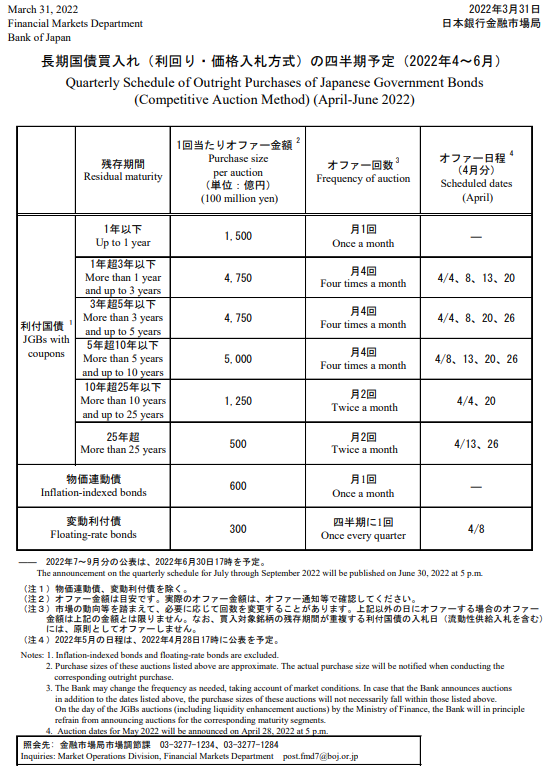

東証,市場区分を「プライム」「スタンダード」「グロース」に再編 / 日銀買いオペ(1-3,3-5,10-25年) / マネタリーベース月末残高(3月)

<海外予定>

【米国】米製造業受注(2月)

【欧州】ユーロ圏財務相会合(ユーログループ) / 英中銀総裁講演 / 独貿易収支(2月)

【その他】*****

4/5

<国内予定>

10年債入札 / 毎月勤労統計(2月) / 家計支出(2月) / 日銀,需給ギャップと潜在成長率

<海外予定>

【米国】ブレイナードFRB理事,ミネアポリス連銀主催フォーラムで講演(オンライン) / 貿易収支(2月) / S&Pグローバル米サービス業・コンポジットPMI(3月) / ISM非製造業総合景況指数(3月)

【欧州】EU財務相理事会

【その他】豪中銀,政策金利発表

4/6

<国内予定>

*****

<海外予定>

【米国】米FOMC議事要旨(3月15,16日開催分) / 米下院エネルギー・商業委員会,ガソリン価格に関する公聴会

【欧州】ユーロ圏PPI (2月) / 独製造業受注(2月)

【その他】中国財新コンポジットPMI(3月) / 中国財新サービス業PMI(3月)

4/7

<国内予定>

30年債入札 / 国庫短期証券(6カ月)入札 / 日銀野口審議委員あいさつ,会見(オンライン,熊本県金融経済懇談会) / 営業毎旬報告(3月31日現在) / 東京オフィス空室率(3月) / 日銀,生活意識に関するアンケート調査 / 景気動向指数(2月)

<国内決算>

ウエルシア(3141) / 7&iHD(3382)

<海外予定>

【米国】セントルイス連銀総裁講演 / アトランタ連銀総裁,シカゴ連銀総裁イベントに参加(シカゴ連銀主催) / 消費者信用残高(2月)

【欧州】ECB議事要旨(3月会合分) / ユーロ圏小売売上高(2月) / 独鉱工業生産(2月)

【その他】中国外貨準備高(3月)

4/8

<国内予定>

国庫短期証券(3カ月)入札 / 日銀買いオペ(1-3,3-5,5-10年) / CP買い入れオペ / 国際収支:経常収支 (2月) / 倒産件数(3月) / 消費者態度指数(3月) / 景気ウォッチャー調査(3月)

<国内決算>

安川電(6506)

<海外予定>

【米国】米卸売在庫(2月)

【欧州】*****

【その他】

露GDP(4Q)