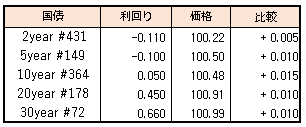

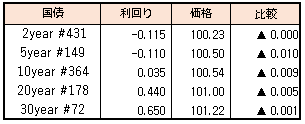

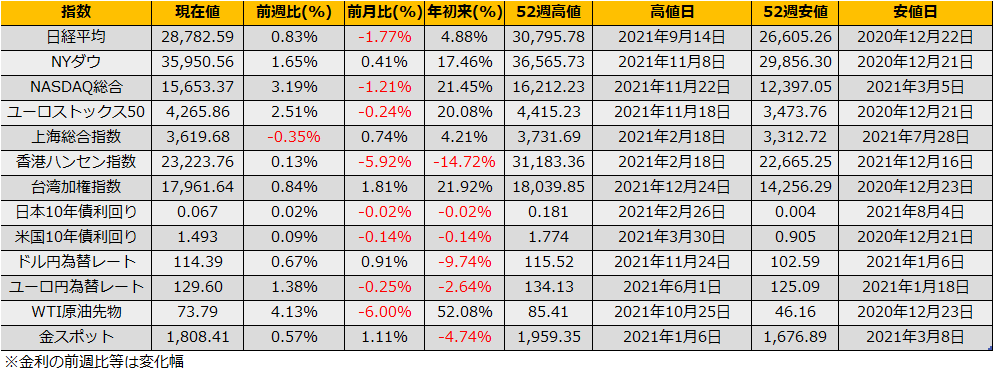

12月の第4週の株式市場は、日経平均+0.83%、NYダウ+1.65%と小幅の上昇となりました。週後半からは欧米市場がクリスマス休暇入りすることから閑散となり値動きの乏しい取引日となり、2021年ももう終わりの様相です。

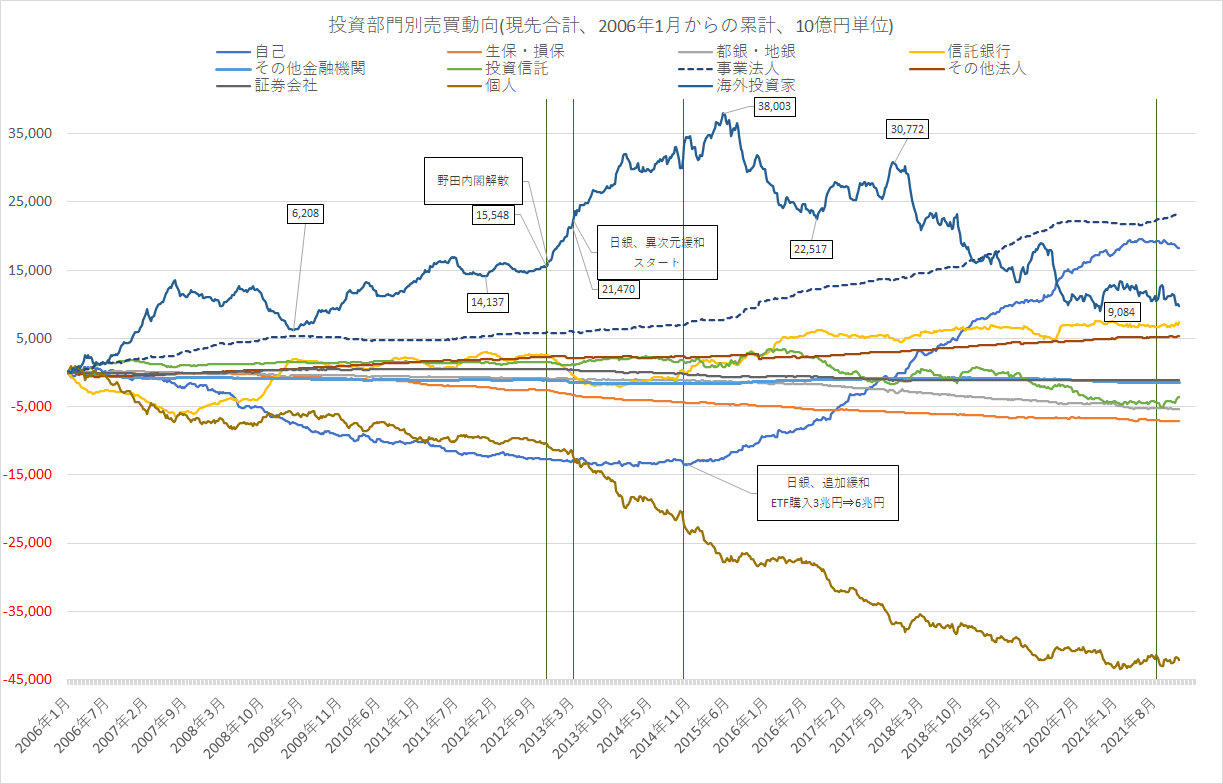

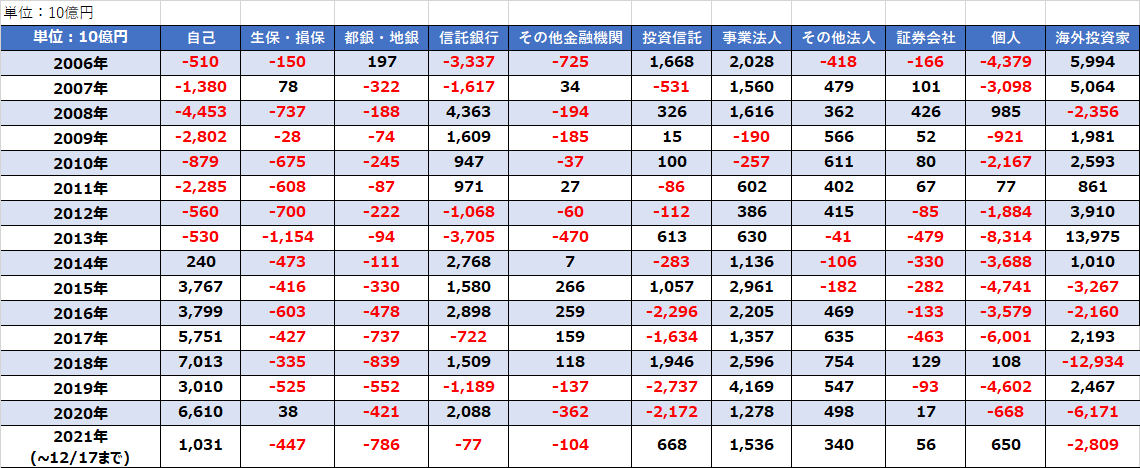

今年の投資部門別売買動向を振り返ると、日経平均は2月高値から半年近く緩やかに売られ、その後、菅総理大臣の退陣に伴い海外勢主導で大きく買われ高値を更新しましたが、後任に財政再建派の岸田氏が付くと海外勢は売り越しに転じ、12/17週までで現物先物合わせて2.8兆円の売り越しとなり、年足でも上述の動きに合わせて大きく上髭を引く形となりました。

他の主体では、昨年まで日銀のETF買いに対応していた自己の手口が、1兆円の買い越しのみと大きく減少したことも今年の特徴でした。

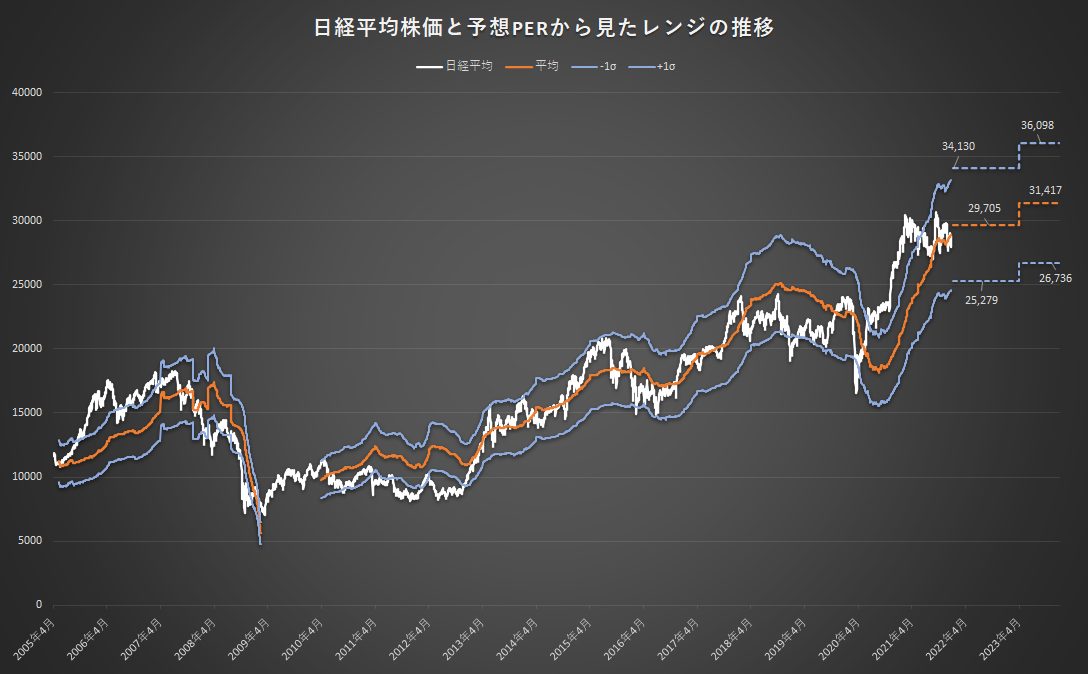

さて、来年以降の株価を占うにあたり日経平均の予想EPSを見てみますと、12/24時点での市場予想では‘22/3月期が1654円、’23/3月期が1787円、‘24/3月期が1890円と上昇傾向となっています。これをベースに過去のPER倍率の平均と標準誤差を計算すると、オミクロン株終息による経済活性化を背景にした上昇相場なら29705円~34130円のレンジが想定されます。

一方、来年はFRB利上げの年となります。金融当局による利上げは、主要国市場においては事前に織り込まれている事もあり、アノマリーとして株高につながるのですが、日経平均に関しては、FRBの利上げ3か月前に20%ほどの調整を繰り返してきた過去がありますので(1992年、1996年、2015年、それぞれメキシコ危機、アジア通貨危機、チャイナショックへとつながっていきます)、2022年の相場は要注意と言えます。リスクシナリオの場合は、上述の日経平均予想PERのレンジで、25279円~29705円となります。

冒頭の投資主体の話に戻ると、日銀によるETF購入政策は完全に停止したわけでわく、相場の暴落局面で介入する方が効果がより大きいといって手控えられている状態ですので、いざリスクシナリオが実際に起こった場合には強力な買い手が現れてくることとなります。

また、2022年4月からは10兆円の大学ファンドの運用が開始され、初年度はそのうち4.5兆円のみとも言われていますが、ロングオンリーな主体と考えると年間での株式市場へのインパクトは大きく、日銀不在の中で有力な買い手と期待されます。

(読売新聞)【独自】「大学ファンド」支援校数を段階的に増加、外部資金に応じ配分…政府案

https://www.yomiuri.co.jp/science/20211209-OYT1T50175/

まとめると、2022年の日本の株式市場は、米国の政策金利引き上げに伴う新興国市場混乱から一時的に大きく調整局面を迎えるものの、大学ファンド等の買い圧力の存在、市場予想EPSが再来年度まで上昇している事などから、年後半にかけて上昇傾向となるV字型と考えます。