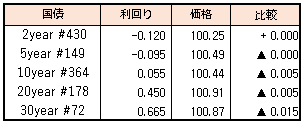

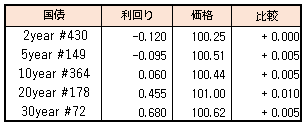

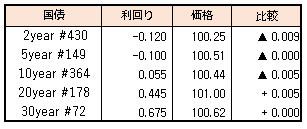

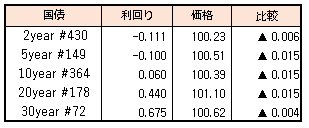

債券相場は上昇。長期金利は1カ月ぶりの低水準となった。前日のイングランド銀行の利上げ見送りは、早期利上げ観測の後退を促す結果となり欧米債券市場の大幅上昇から、国内債もその流れを受ける結果となった。米長期金利は今晩の米雇用統計や来週の米国PPI、CPIの発表を控えるも、急速な巻き戻しの動きに低下基調が続くとの見方。

11/8

<国内予定>

日銀金融政策決定会合における主な意見(10月27・28日分) / 景気動向指数(9月)<国内決算> 大林組(1802) / 住友鉱(5713) / ソフトバンクG(9984) / いすゞ自(7202)ほか

<海外予定>

【米国】FRB議長,会議冒頭挨拶 / フィラデルフィア連銀総裁講演 / シカゴ連銀総裁講演 / 米入国者のワクチン接種義務化

【欧州】ユーロ圏財務相会合

【その他】中国共産党6中総会 / APEC閣僚会合(議長国ニュージーランド)<海外決算> ペイパル / AMCほか

11/9

<国内予定>

国庫短期証券(6カ月)入札 / 30年利付国債入札 / 毎月勤労統計 / 国際収支:経常収支(9月) / 銀行貸出動向(10月) / 倒産件数(10月) / 景気ウォッチャー調査 現状判断(10月)

<国内決算>

鹿島(1812) / 東レ(3402) / 大成建設(1801) / 東急(9005) / NTTデ(9613) / 出光興産(5019) / キリンHD(2503) / バンダイナムコHD(7832) / りそなHD(8308) / 日産(7201) ほか

<海外予定>

【米国】FRB議長,会議冒頭で挨拶 / セントルイス連銀総裁,パネル討論会に参加(オンライン) / サンフランシスコ連銀総裁,質疑応答に参加(オンライン) / 米PPI(10月)

【欧州】ECB総裁フォーラムで開会挨拶 / 英中銀総裁らパネル討論会に参加 / EU財務相理事会 / フィンランド中銀開催会議で中ロ中銀総裁ら講演 / 独貿易収支(9月) / 独ZEW期待指数(11月)

【その他】中国経済全体のファイナンス規模,新規融資,マネーサプライ(15日までに発表)<海外決算>ドアダッシュ / コインベース / バイエルほか

11/10

<国内予定>

日銀国債買い入れオペ(1-3,3-5,5-10年) / 宮園GPIF理事長,「グローバル・ペンション・シンポジウム」のパネル参加 / マネーストックM3(10月) / 工作機械受注(10月)<国内決算>パンパシI(7532) / 資生堂(4911) / セコム(9735) / 三菱地所(8802) / アサヒGH(2502) / NTT(9432) / マツダ(7261) ほか

<海外予定>

【米国】CPI(10月) / 卸売在庫(9月) /財政収支(10月)【欧州】独CPI(10月)【その他】中国PPI・CPI(10月)

<海外決算>

ウォルト・ディズニー / アリアンツ / クレディ・アグリコル / テンセントほか

11/11

<国内予定>流動性供給入札(残存期間5年超15.5年以下) / 日銀CP買い入れオペ / 内企業物価指数(10月) / 東京オフィス空室率(10月)

<国内決算>エネオス(5020) / ブリヂストン(5108) / 博報堂DY(2433) / サントリ食(2587) / 楽天G(4755) / スズキ(7269) / GMOPG(3769) / 三井住友TH(8309) / マクドHD(2702) ほか

<海外予定>

【米国】米債券市場休場(ベテランズデー)

【欧州】ECB経済報告 / 欧州委員会経済見通し / EU外相理事会 / OPEC月報 / 英GDP(3Q) / 英鉱工業生産(9月)

【その他】中国「独身の日」 / 豪雇用統計(10月)<海外決算>メルク / シーメンス / アルセロール・ミタルほか

11/12

<国内予定>

国庫短期証券(3カ月)入札 / 国際資本市場協会(ICMA)・日本証券業協会共催「グリーン/ソーシャル・ボンドコンファレンス」 / 営業毎旬報告(11月10日現在)

<国内決算>

大塚HD(4578) / 電通G(4324) / かんぽ生命(7181) / みずほFG(8411) / ゆうちょ銀(7182) / T&DHD(8795) / ヤマトHD(9064) / ラクス(3923) / 日本郵政(6178) / 東エレク(8035) / 三井住友FG(8316) / 光通信(9435) / 東芝(6502) / 新生銀(8303) ほか

<海外予定>

【米国】ニューヨーク連銀総裁講演 / 米求人件数(9月) / ミシガン大学消費者マインド指数(11月)

【欧州】国連気候変動枠組み条約第26回締約国会議(COP26)閉幕 / EU財務相理事会(予算) / ユーロ圏鉱工業生産(9月)

【その他】APEC首脳会議(AELM,議長国ニュージーランド)<海外決算>アストラゼネカほか

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会