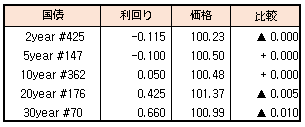

債券相場は超長期債が小幅上昇。前日の米長期金利が低下したことで、買いが先行したのちは、もみ合いとなった。明日の20年国債入札を控えて上値を買い進むほどではないものの、超長期債に対する潜在的な買い需要が押し目で待ち構えているとの見方から、ポジション調整も限定的だったようだ。

【メモ】

☆本日の日銀買入オペは、1年以下1500億円、1-3年4750億円、5-10年 4500億円(金額は事前通知通り)。応札倍率はそれぞれ1.71、3.47、3.20倍。

債券相場は超長期債が小幅上昇。前日の米長期金利が低下したことで、買いが先行したのちは、もみ合いとなった。明日の20年国債入札を控えて上値を買い進むほどではないものの、超長期債に対する潜在的な買い需要が押し目で待ち構えているとの見方から、ポジション調整も限定的だったようだ。

【メモ】

☆本日の日銀買入オペは、1年以下1500億円、1-3年4750億円、5-10年 4500億円(金額は事前通知通り)。応札倍率はそれぞれ1.71、3.47、3.20倍。

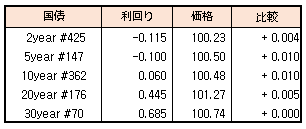

債券相場は下落。米長期金利が上昇したことを受けて売りが優勢となった。米国債は前日のアジア時間に1.35%台を付けたことや、イールドカーブのフラットニングの動きが急だったことで、巻き戻しの動きとなったようだ。この地合いのなかで行われた5年債入札は、やや弱めの結果となったものの、相場全体への影響は限定的だった。

【メモ】

☆5年債入札(147回リオープン,CPN 0.005%)落札結果

最低落札価格100円46銭(-0.091%)、平均落札価格100円49銭(-0.097%)、応札倍率3.79倍(前回3.30倍)。(事前予想中央値100円49銭)

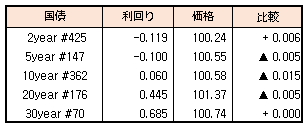

債券相場は長期債を中心に上昇。米長期金利が前週末に続いて、この日の時間外取引でも大幅に低下(一時1.35%台)したことや、国内株式の大幅下落を受けてリスク回避ムードが強まり、買い圧力が掛かった。

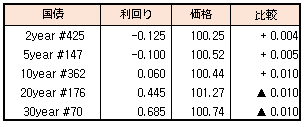

債券相場は超長期債を中心に上昇。前日の米国債市場でイールドカーブが大幅にブルフラット化したことを受けて、国内債にも長めのゾーンに買い圧力が掛かった。一方、日銀の金融政策決定会合の政策方針は現状維持となり、市場の反応は限定的だった。

【メモ】

☆黒田総裁会見要旨(引用:Bloomberg)

「気候変動対応支援、物価安定を通じて経済の健全発展に資する」

「日銀の取り組み方針、7月会合で公表」

「年内めどに実際の資金供給開始したい」

「グリーンボンド、日銀の社債購入でも買い入れが可能」

「企業の資金繰り支援が日本経済支えるのに必要」

「一次産品価格の上昇、世界経済の回復反映」

「外需増加など日本経済にプラス面大きい」

「米欧の急速な物価上昇、一時的なものが大きい」

「ETF通じ東証時価総額の約7%保有、大きなものではない」

「企業統治にマイナスの影響とは考えず」

「売却について特段の議論はしていない」

【来週のスケジュール】

6/21

<国内予定>

日銀社債買い入れオペ(3-5年)

<海外予定>

【米国】米セントルイス, ニューヨーク連銀総裁講演(オンラインイベント)

【欧州】ラガルドECB総裁,欧州議会出席

【その他】日米韓の北朝鮮問題担当高官会談(韓国)

6/22

<国内予定>

5年債入札 / 株主総会(ソニー,ソフトバンク,日産ほか) / 営業毎旬報告(6月20日現在) / 全国百貨店売上高(5月) / 工作機械受注(5月)

<国内決算>

ツルハHD(3391)

<海外予定>

【米国】FRB議長証言(下院特別小委員会) / クリーブランド, サンフランシスコ連銀総裁講演(オンラインイベント) / ニューヨーク市長選予備選 / 中古住宅販売件数(5月)

【欧州】ユーロ圏消費者信頼感指数(6月)

6/23

<国内予定>

日銀国債買いオペ(1-3,5-10年) / 日銀金融政策決定会合議事要旨(4月26・27日分) / 株主総会(ソフトバンクグG,みずほFG,ホンダ,日立ほか) / 財務省国債市場特別参加者会合 / 景気先行指数(4月)

<海外予定>

【米国】米ボウマンFRB,理事講演 / 米アトランタ, ボストン連銀総裁講演 / 米経常収支(1Q) / マークイット製造業・サービス業・総合PMI(6月) / 新築住宅販売件数(5月)

【欧州】ユーロ圏製造業・サービス業・総合PMI(6月)

6/24

<国内予定>

20年国債入札 / 日銀新型コロナ感染症対応金融支援特別オペ / 株主総会(パナソニック,マツダ) / 黒田日銀総裁あいさつ(信用金庫法制定70周年記念全国大会) / 企業向けサービス価格指数(5月) / スーパーマーケット売上高(5月) / 月例経済報告(6月)

<海外予定>

【米国】米アトランタ,フィラデルフィア連銀総裁パネル討論会参加 / 米ニューヨーク, セントルイス連銀総裁講演(オンラインイベント) / FRB,ストレステスト結果発表 / マイクロソフト「ウインドウズ」イベント / 卸売在庫(5月) / 耐久財受注(5月) / 米GDP(1Q確定値)

【欧州】ECB経済報告 / EU首脳会議(25日まで) / 英中銀,政策金利発表 / 独IFO企業景況感指数(6月)

<海外決算>

フェデックス / ナイキ

6/25

<国内予定>

東京都議選告示 / 国庫短期証券(3カ月)入札 / 日銀CP買い入れオペ / 株主総会(東芝、スズキ) / 東京CPI(6月) / 資金循環統計(1-3月期速報)

<海外予定>

【米国】米クリーブランド連銀総裁講演 / ボストン連銀総裁講演(オンラインイベント) / 個人所得・支出(5月) / ミシガン大学消費者マインド指数 (6月)

【欧州】ユーロ圏マネーサプライ(5月)

6月の第3週の株式市場は、NYダウ▲3.45%、日経平均+0.05%、ユーロストックス50▲1.05%と日本以外は下落となりました。週末金曜日のNYダウは5/12日以来となる1%以上の下落となりました。

予想外にタカ派だったFOMC後、市場は債券安・株安のリスクオンとなりましたが、翌日木曜日には長期債が買われ株価も反発しました。木曜日からの長期債買いはベアフラットニングポジション積み増しだったようで、結局、利上げを織り込むポジショニングであることから金曜日は再度株安となりました。

さて前回のFRBのテーパリング局面を復習すると、2013年のテーパータントラムでは日経平均は▲21%の大きな調整だったのに対して、S&P500は▲7%程度の下落で済み翌月には早々に高値を回復という流れでした。当時日経平均の下落が大きかった背景には、アベノミクス相場での急上昇の直後であったというタイミングの問題もあり、2013年5月当時と比較すると海外株価指数と比べて顕著な買われ過ぎ状態ではないため、今回は調整があっても比較的マイルドなものではないかと期待します。

昨年のコロナショック以降、ヘッジファンドのスタイル別では新興国株が目立った上昇を続けており、テーパリングに伴う資金フローの巻き戻しがタントラムを引き起こすなら、2013年と同様に米国株買い/新興国売りか。ただし、FOMC後のETFフローでは欧米買い/アジア太平洋売りの資金フローとなっており、やはり日本市場には逆風かもしれません。

FOMCのサプライズな姿勢は市場間で強弱の違いがはっきり出てきそうですので、ダウ先物やSDGsグローバルといった先進国株の買いと日経CALL売り(あるいはPUT買い)という組み合わせが面白そうです。

図1. ヘッジファンドのスタイル別パフォーマンス動向

図2. 2013年5月のFRBテーパーアントラムでは先進国では日本の一人負け