(17:30)

本日の国債利回り

月別: 4月 2018

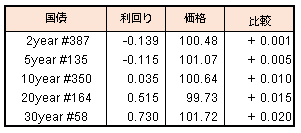

JGBトレーディングフロア(2018年4月4日)

(17:30)

債券市場は小動き。米国債が前日のリスク回避の巻き戻しで売られ、国内債も買いの動きが鈍った。ただ好需給を背景に売り手の動きは限られ底堅い動きは続いている。

尚、2013年4月に導入された「量的・質的金融緩和」(2年で物価2%供給量2倍)から本日で5年が経過した。

<参考>

2014年10月「第2次量的・質的金融緩和」(量・質の拡大80兆円)

→ 2016年1月「マイナス金利付き量的・質的金融緩和」(日銀当座預金金利マイナス0.1%)

→ 2016年9月「長短金利操作付き量的・質的金融緩和」(長期金利操作目標[10年国債]ゼロ%程度)。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会

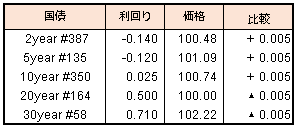

JGBトレーディングフロア(2018年4月3日)

(17:30)

米国株下落によるリスク回避の流れを受けて国内債券も堅調な動きとなり、この日行われた10年債入札も好調な結果となった。足元の円高で日銀の買いオペ減額がほぼ凍結状態にある中、今回から発行額が1000億円減額となり需給のタイト化もうかがえる状況だった。今日に関してはもともと発行額の少ない超長期債も最終投資家の国内回帰などの報道で波及したのか、イールドカーブのフラットニングが進んだ。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会

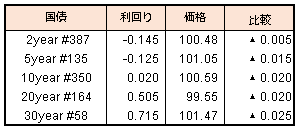

JGBトレーディングフロア(2018年4月2日)

(17:30)

長期金利(10年債利回り)は午前に3/9以来の水準0.050%を付けた。新年度入りして投資家による売りが先行したとの見方。その結果この日の日銀買いオペもやや軟調な内容となった。一方で終盤にかけて先物は国内株式相場の軟化などを受けて持ち直し前日比プラスで引けた。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社

金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会

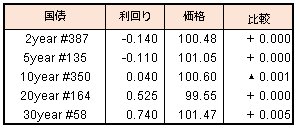

ウィークリーレポート(2018年3月30日号)

金曜日、米国市場はグッドフライデー(祝日)でした。週明け4/2(月)もイースターマンデーということで英国・香港は休日となります。

2018年年初は一層の企業業績拡大を見込み、年末には日経平均30,000円などと威勢の掛け声のもと、大発会は741円高と幸先のよい出だしでしたが、米国長期金利の上昇・VIX指数急騰に伴う混乱・制裁関税による景気悪化懸念などを経て、四半期が終わった時点で、日経平均が▲5.76%、NYダウが▲2.49%という結果になりました。

四半期を終え、新年度が始まるにあたって改めて相場状況を確認したいと思います。

FRB新議長となったパウエル氏は年内の3回利上げ(3月利上げを除いてあと2回)を見込んでおり、年内には10年-2年の長短金利差は今年中にマイナス(逆イールド)になる可能性があります。

長短金利差は景気の先行指標の一つと考えられており、過去の例では、逆イールドなると2年ほどのラグで景気先行指数がボトムに到達します。これまでの例では、長短金利差がマイナスに向かう過程で米国の景気先行指数も歩調を合わせて下落していました。

ところが、今回は長短金利差が縮小をしている一方で景気先行指数は拡大を示し続けています。ですので、ベースラインとしては引き続き景気拡張・長期的なブル相場継続と見ており、第一四半期の下落は、ITバブル崩壊やリーマンショックのような暴落の序章ではなく、2015年のチャイナショックの様に一過性のものと思われます。