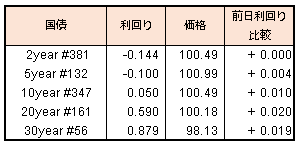

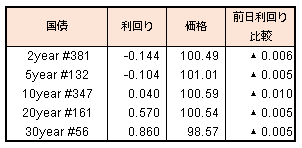

今週の金融市場

10月に入っても株価は堅調な展開が継続し、日本株、米国株は共に高値を更新する展開となりました。欧州でもユーロストックスは高値まで距離があるものの、ドイツのDAX指数は年初来高値をとる展開となりました。日経平均株価は前週末比+1.64%、S&P500指数は+1.3%(金曜取引分は考慮せず)の2,552ポイントでした。

上昇の要因は米国の経済指標が堅調だったことや、米国下院で2018年会計年度の予算決議案が賛成多数で可決したことで、9月の初旬に懸念されていた予算案、債務上限の問題が両方とも解決したことから(とはいえ債務上限は12月までの期限付き)、法人税改革も進むのではないかという期待感です。

日本株のセクター動向では値上がり25、値下がり8と前週に引き続き上昇セクター数が多くなりました。上昇が大きかったのは水産・農林、不動産、非鉄金属、下落したのは空運、石油・石炭、鉱業となりました。スタイルインデックスでは日経平均株価、TOPIXラージ70、東証2部の上昇が大きく、マザーズ、TOPIXスモール、REIT指数が下落しました。

高値を採る展開となる際は日本株ではほとんどにおいて、海外投資家が買い手となる一方で、個人投資家は売り手となります。そのため、個人投資家のシェアが大きい小型株がその上昇についていけないという展開はよく見られます。その後、小型株が遅れて上昇する展開もよく見られる展開であるため、小型株を保有されている場合はその辺りを考慮して行動されると良いかも知れません。

経済指標では、日銀短観が大企業製造業の現況DIが22(前回17)、予測DIが19(前回15)、非製造業の現況DIが23(前回23)、予想DIが19(前回18)、設備投資+7.7%(前回8%)と製造業の好調さが目につく内容となりました。

米国のISM製造業指数(9月)は60.8(前月58.8)と13年ぶりの高水準となりました。新規受注は64.6と2月以来で最高となりました。ハリケーンの復興需要の寄与が大きいようです。自動車販売総数(9月・年間季節調整値)は1,847万台と前月の1,603万台を大幅に上回る値となりました。こちらもハリケーンの復興需要が影響しています。雇用統計の前哨戦であるADP雇用統計は(9月)13.5万人増とほぼアナリスト予想通りとなりました。こちらもハリケーンの影響ということです。

今後の見通し

足元、相場が荒れるといわれる3日新甫とは思えないような堅調な展開となっています。トランプ大統領にとって目先の大きな不安と見られていた、債務上限と予算が一先ずすんなりと解決したことも、投資家のリスクオンの姿勢を強める要因となっているのは間違いないでしょう。この2つがすんなりといったのも、今回、経済指標の欄に多く出てきたハリケーンの影響だと見られます。ハリケーンの復興が急がれる中、反トランプ大統領の姿勢を示すために債務上限の引き上げや予算案に反対するのは合理的ではありません。そのため、反対が多いと見られていたものが思いの外簡単に、時間内に解決しました。

このままの勢いで米国の法人減税もというのが投資家の望みでしょうが、果たしてどうなるでしょうか。

今後の予定としては18日からの中国共産党全国代表大会が、22日には日本の衆議院選挙、26,27日のECB理事会が注目されます。特にECB理事会は、来年の金融政策の方針が示されるとされるため、市場に何か変化が出るポイントとなるかも知れません。来週は、イベント週前のポジション調整の週となり若干の動きが見られる週となりそうです。

来週の月曜日は日本は体育の日、米国はコロンバスデーの祝日ですが、米国株は取引が行われます。

本資料は、情報提供のみを目的として作成したもので、いかなる有価証券等の売買の勧誘を目的としたものではありません。また、一般的あるいは特定の投資助言 を行うものでもありません。本資料は、信頼できると判断した情報源から入手した情報・データ等をもとに作成しておりますが、これらの情報・データ等また本 資料の内容の正確性、適時性、完全性等を保証するものではありません。情報が不完全な場合または要約されている場合もあります。本資料に掲載されたデー タ・統計等のうち作成者・出所が明記されていないものは、当社により作成されたものです。本資料に掲載された見解や予測は、本資料作成時のものであり予告 なしに変更されます。運用方針・資産配分等は、参考情報であり予告なしに変更されます。過去の実績は将来の成果を予測あるいは保証するものではありません。

光世証券株式会社 金融商品取引業者 近畿財務局長(金商)第14号 加入協会/日本証券業協会