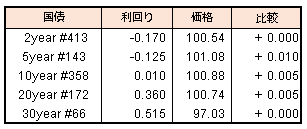

債券市場では超長期債が下落。先週末の雇用統計の結果を受け下落した米国債の流れを引き継ぎ下げて始まり、新発20年債と30年債の利回りは1年1カ月ぶりの高水準をつけた。

内外株高を背景にした金利の上昇基調に加えて、今週は超長期ゾーン対象の流動性供給入札を控え、需給悪化への懸念もやや強まった。一方で長期金利が、プラス0.05%に接近したことで、押し目買いが入りやすいとの指摘が聞かれ、中長期債や先物は、横ばい圏で推移した。

債券市場では超長期債が下落。先週末の雇用統計の結果を受け下落した米国債の流れを引き継ぎ下げて始まり、新発20年債と30年債の利回りは1年1カ月ぶりの高水準をつけた。

内外株高を背景にした金利の上昇基調に加えて、今週は超長期ゾーン対象の流動性供給入札を控え、需給悪化への懸念もやや強まった。一方で長期金利が、プラス0.05%に接近したことで、押し目買いが入りやすいとの指摘が聞かれ、中長期債や先物は、横ばい圏で推移した。

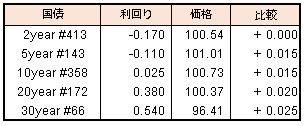

債券相場は下落。長期金利は2カ月ぶり、超長期債利回りは1年1カ月ぶりの水準まで上昇した。前日の米国長期金利が大幅上昇したことで、引き続き売り優勢の展開でスタート、本日の日銀買いオペでは、足元での金利上昇を日銀がけん制するとして増額を見込む向きもあったが、実際は微増にとどまり、またオペの結果もやや弱かったことで、売り進まれた。

金利の先高観はまだそれほど強まっていないようだが、内外株高や円安の流れが続く中では押し目買いも入れにくい様子。

【メモ】

☆本日の日銀買入オペは、1-3年3400憶円、3-5年3200憶円、5-10年4000億円(5-10年300憶増額)。応札倍率はそれぞれ3.91倍、2.80倍、1.78倍。

6/8

<国内予定>

GDP改定値(1Q) /国際収支(4月) / 銀行貸出動向(5月) / 景気ウォッチャー調査(5月)

<海外予定>

【米国】ニューヨーク市,経済活動再開 / 世界銀行,世界経済見通しに関する報告書

【欧州】ECB総裁,欧州議会公聴会に出席 / 独鉱工業生産(4月)

6/9

<国内予定>

国庫短期証券(6カ月)入札 / 日銀社債買いオペ(1-3年) / 日銀,新型コロナ感染症対応の金融支援特別オペ / 毎月勤労統計(4月) / 工作機械受注(5月)

<海外予定>

【米国】FOMC(10日まで) / 米求人件数(4月) / 米卸売在庫(4月)

【欧州】OPEC総会(テレビ会議) / EU財務相理事会(テレビ会議) / ユーロ圏GDP(1Q) / 独貿易収支(4月)

6/10

<国内予定>

日銀買いオペ(3-5年,5-10年) / 国内企業物価指数(5月) / コア機械受注(4月)

<海外予定>

【米国】FOMC声明発表(議長記者会見,経済予測) / CPI(5月) / 米財政収支(5月)

【欧州】OECD経済見通し / OPECプラス会合(テレビ会議) / IOC理事会

【その他】中国CPI,PPI(5月) /

6/11

<国内予定>

流動性供給入札(残存期間15.5年超39年未満) / トヨタ自動車株主総会 / 法人企業景気予測調査(2Q)

<海外予定>

【米国】PPI(5月)

【欧州】ユーロ圏財務相会合

6/12

<国内予定>

日銀買いオペ(1-3年,3-5年) / 国庫短期証券(3カ月)入札 / 日銀CP買いオペ / 鉱工業生産(4月)

<海外予定>

【米国】米輸入物価指数(5月) / ミシガン大学消費者マインド指数(6月)

【欧州】ユーロ圏鉱工業生産(4月) / 英鉱工業生産(4月)

6月5日に発表された米国5月雇用統計は、市場予想▲750万人の雇用減少に対し+250万人の雇用増とビッグサプライズとなりました。9同指標の発表を受けNYダウは+829ドルの大幅高、週間でも+6.81%と3週連続の上昇となりました。

同指標については、発表元の米国労働省からデータの不正確性により失業率は発表された13.3%よりも3ポイントほど高い可能性が指摘されていますが、それでも市場はポジティブな反応となりました。

さて、テレビニュースでは、米国での大規模な暴動が連日報道され、略奪された商店などショッキングな映像が流れています。ただし、過去の1992年ロサンゼルス暴動や1980年マイアミ暴動で株価が下落したことはなく、暴暴動による商店街の被害などは悪材料視しない方がよいです。

週明けの日本市場は、NYダウの高を大幅堅調な相場が予想されます。また、金曜日はメジャーSQですが、裁定売り残は2兆4254億円(当月限2兆2452億円)と高水準にあります。裁定業者がこの玉をロールするなら限月間スプレッドに大きな影響がでそうですし、SQ決済に持ち込むなら6/12のSQは予想外の高値になる可能性もあります。

SQ直前に6月限コールオプションを買うのは面白そうです。

5/29: 9億0951万株

6/3: 8億5481万株(6/3 水曜日段階ではロールは進んでいません)。

以下のサイトから、裁定取引に係る株数残高は2日遅れで日々の残高が公表されています。

(JPX)裁定取引の状況(日別)

https://www.jpx.co.jp/markets/statistics-equities/program/index.html

騰落レシオは145.02と過熱感はありますが、日経VI指数はJGB-VIXと比べて相対的に高く警戒感を残していますので、まだ総楽観とは言えずもうしばらく強気の相場そうです。

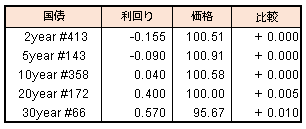

債券相場は下落。米国経済の回復期待から米長期金利が上昇した流れを受けて売りが先行した。注目の30年債入札もやや低調な結果となったこともあり、これまで見られたような新発10年債のプラス利回りでの押し目買いもこの日は限られたようだ。

景気の底打ち期待と7月からの国債増発で、これまでの金利水準からやや目線が上方にシフトしてきている中、明日の中・長期債対象の日銀買いオペで増額が予想の範囲内であれば、利回りの低下余地も限られそう。

【メモ】

☆30年債入札(66回債リオープン,CPN0.4%)入札結果

最低落札価格96円55銭(0.534%)、平均落札価格96円66銭(0.529%)、応札倍率2.84倍(前回3.69倍)。(事前予想中央値96円55銭)

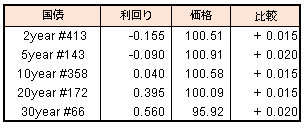

債券相場は下落。前日の米長期金利上昇と国内株高、また為替の円安傾向で売りが先行した。足元、利回り上昇が続く超長期債は、30年債が明日の入札への警戒感から一時1年ぶりの高水準(0.525%)をつけるなど引き続き軟調な動きが目立った。

【メモ】

☆本日の日銀買入オペは、1年以下800憶円(金額据え置き)、3-5年3200憶円(300憶円減額)、10-25年1200億円(金額据え置き)。応札倍率はそれぞれ2.64倍、2.53倍、3.42倍。