債券相場は上昇。FOMCが今週の会合で見込まれる利下げ幅が50bpsになるとの観測が再燃し、米長期金利が低下した流れを引き継いだ。日銀の金融政策決定会合では、政策の据え置きがコンセンサスとなっており、国内債は米金利に連動する形が続いている。加えて自民党総裁選で、金融緩和継続を求めるスタンスの高市氏の支持率が第2位に浮上したことも、国債の売り手控えの要因になるとの声も聞かれた。

【メモ】

*****

債券相場は上昇。FOMCが今週の会合で見込まれる利下げ幅が50bpsになるとの観測が再燃し、米長期金利が低下した流れを引き継いだ。日銀の金融政策決定会合では、政策の据え置きがコンセンサスとなっており、国内債は米金利に連動する形が続いている。加えて自民党総裁選で、金融緩和継続を求めるスタンスの高市氏の支持率が第2位に浮上したことも、国債の売り手控えの要因になるとの声も聞かれた。

【メモ】

*****

債券相場は上昇。米国の大幅利下げ観測がくすぶり、時間外取引で米金利が低下したことや、ドル円相場が一時140円台後半を付けるなど円高基調が続いたことで買いが優勢だった。昨日の20年債入札をきっかけにやや売りが優勢だった超長期債も上昇、9月末を意識した持ち高調整の買いも聞かれた。ただ明日からの国内3連休の後は、日米中銀の金融政策決定を控えており、投資家も積極的には動けず、その結果上値も限られた。

【メモ】

*****

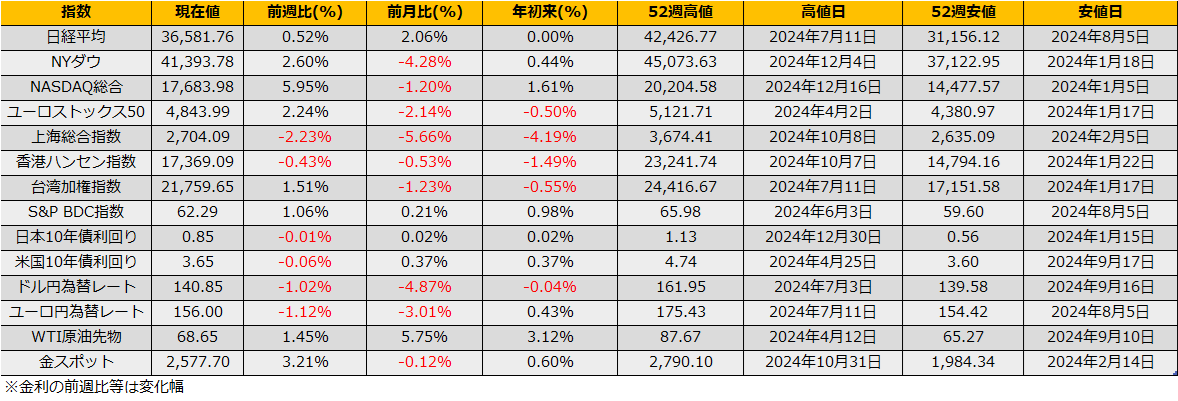

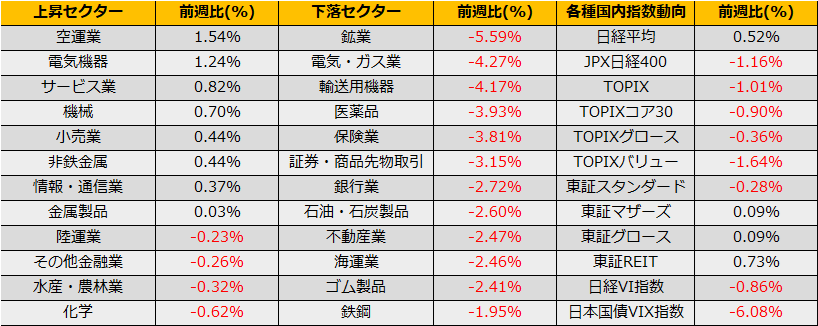

9月第2週の日経平均は+0.52%と小幅反発。NYダウも+2.60%、ユーロストックス50+2.24%も反発となりました。フィラデルフィア半導体指数は前週▲12.22%の暴落から+9.99%の大幅反発となっており荒い値動きが続いています。

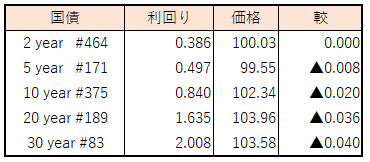

米国債は2年債▲6.3bp、5年債▲5.4bp、10年債▲5.6bpといずれの年限も利回りが低下しました。

週明けには19日(木曜日)の早朝にFOMC、翌日20日に日銀政策決定会合があります。

今回のFOMCでは最低25bp利下げは織り込まれており、年内に利下げ幅75bp(11月会合で50bp利下げの可能性がある)かどうかに集まっており、パウエル議長の会見での動きが注目さ入れます。

ドル円為替レートは前週比1円45銭(1.02%)円高となりました。IMM通貨先物市場の投機筋建玉は、55375枚の円買い越しとなっており、FOMCでの利下げ、日銀政策決定会合での今後の利上げ示唆を狙って円ロングポジションが膨らんでいます。円ロングポジションの水準感としては過去最高だった2016年のネット70342枚買い越しに近づいており、投機筋のポジションは十分に傾いていることから、イベント通過によるアンワインドでの円安が期待できます。

SOX指数はダブルボトムの形となっており、S&P500もトラアングルを形成しつつあり、8月の暴落で需給が大幅に改善したことを踏まえると、週明けの中銀イベントはアップサイドとなる可能性が考えられます。

債券相場は下落。米8月CPI結果を受けて米金利が上昇したことを受けて、国内債も売りが優勢だった。この日行われた日銀田村審議委員の講演挨拶での発言や20年債入札の結果も売り材料になった。ただ今晩行われるECB理事会も来週の米FOMCでも政策金利の引下げはほぼ既定路線であり、これら金融イベントを前に積極的には売りづらいとの見方から、取引終盤には下げ幅を縮める動きも見られた。

【メモ】

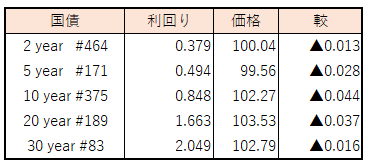

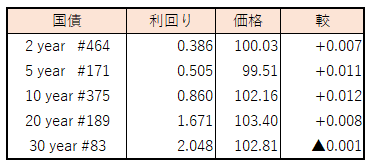

☆20年債入札(189回、CPN1.9%)落札結果

最低落札価格102円90銭(1.703%)、平均落札価格103円10銭(1.690%)、応札倍率3.47倍(前回3.42倍)、(事前予想価格103円00銭)

☆田村日銀審議委員挨拶要旨「わが国の経済・物価情勢と金融政策」(岡山県金融経済懇談会)

債券相場は上昇。前日の米長期金利が低下したことや、この日、日銀が実施した国債買入れオペの結果を受けて買いが優勢となった。また日本時間の午前に行われた大統領選テレビ討論会を受けて米債の時間外取引で利回りが低下傾向となったことも相場の下支えとなった。この日は日銀中川審議委員の発言を受けて為替市場では円高に振れる局面もあったようだが、債券市場への影響は限定的だった。なお先物取引は、限月交代となり中心限月が12月限に移行した。

【メモ】

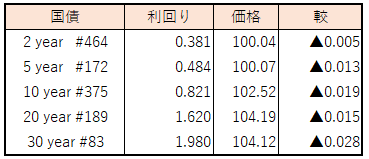

☆日銀買入オペ1-3年3500億円、3-5年3750億円、5-10年4000億円、25年超750億円。応札倍率は、2.72、1.67、2.30、2.90倍。

☆中川日銀審議委員挨拶要旨「わが国の経済・物価情勢と金融政策」(秋田県金融経済懇談会)