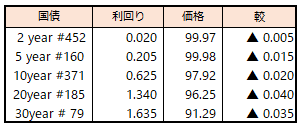

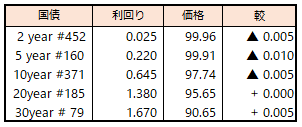

債券相場は上昇。長期金利は2週間ぶりの水準に低下した。米長期金利が低下した流れを引き継ぎ、前日軟調だった超長期債に買いが入り、相場全体を押し上げた。先物は8月9日以来の147円回復となった。一方で来週5日に入札を控える10年債金利は小幅な低下で終わった。今晩発表される米雇用統計を控えていることも影響したようだ。

【メモ】

☆国債買入(固定利回り方式,369~371回1.00%)落札金額0億円 / 国債買入(固定利回り方式,360回1.00%)落札金額0億円。

【来週のスケジュール】

9/4

<国内予定>

マネタリーベース月末残高(8月) / 営業毎旬報告(8月31日現在)

<海外予定>

【米国】米株式・債券市場休場(レーバーデーの祝日)

【欧州】独国際モーターショー

【その他】ASEAN首脳会議・関連会合(ジャカルタ) / アフリカ気候サミット(ACS)(ナイロビ)

9/5

<国内予定>

10年利付国債入札 / 家計支出(前年比)(7月)

<海外予定>

【米国】第78回国連総会開幕(ニューヨーク) / 米製造業受注(7月)

【欧州】S&PグローバルHCOBユーロ圏総合・サービス業PMI(8月) / ユーロ圏PPI(7月)

【その他】ASEAN首脳会議(ジャカルタ) / 豪中銀,政策金利発表 / 中国財新コンポジット・サービス業PMI(8月)

9/6

<国内予定>

日銀の高田審議委員講演(下関市内)

<海外予定>

【米国】米地区連銀経済報告(ベージュブック)公表 / 米ボストン連銀総裁講演 / 米ダラス連銀総裁イベント参加 / 米トランプ前大統領,ジョージア州での起訴で罪状認否手続き / 米貿易収支(7月) / 米ISM非製造業総合景況指数(8月) / S&Pグローバル米サービス業・総合PMI(8月)

【欧州】独10年債入札 / ユーロ圏小売売上高(前月比)(7月) / 独製造業受注(7月)

【その他】日・ASEAN首脳会議(ジャカルタ) / ASEAN+3(日中韓)首脳会議(ジャカルタ) / 豪GDP(2Q)

9/7

<国内予定>

国庫短期証券(6カ月)入札 / 30年利付国債入札 / 日銀中川審議委員講演(高知市内) / 日銀,コール市場残高(8月) / 東京オフィス空室率(8月) / 景気一致指数(7月)

<海外予定>

【米国】フィラデルフィア連銀総裁講演 / ニューヨーク連銀総裁イベントに参加 / アトランタ連銀総裁講演 / 米労働生産性(2Q)

【欧州】ユーロ圏GDP(2Q) / 独鉱工業生産(7月)

【その他】中国貿易収支(8月) / 中国外貨準備高(8月)

9/8

<国内予定>

国庫短期証券(3カ月)入札 / 日銀CP買い入れオペ / 毎月勤労統計-現金給与総額(7月) / GDP(4-6月改定) / 国際収支:経常収支(7月) / 景気ウォッチャー調査先行き判断(季調済)(8月)

<海外予定>

【米国】卸売在庫(7月) / 消費者信用残高(7月) / 家計純資産変化(2Q)

【欧州】独CPI(8月)

【その他】*****