債券相場は下落。前週末に米長期金利が1.6%台に上昇したことや、ニューヨーク原油先物相場が時間外取引で一段高となったことを受けて売りが優勢となった。一方で超長期債は水準感から需要もある様子で、明日の30年債入札は無難に通過するとの見方が出ているようだ。

債券相場は下落。前週末に米長期金利が1.6%台に上昇したことや、ニューヨーク原油先物相場が時間外取引で一段高となったことを受けて売りが優勢となった。一方で超長期債は水準感から需要もある様子で、明日の30年債入札は無難に通過するとの見方が出ているようだ。

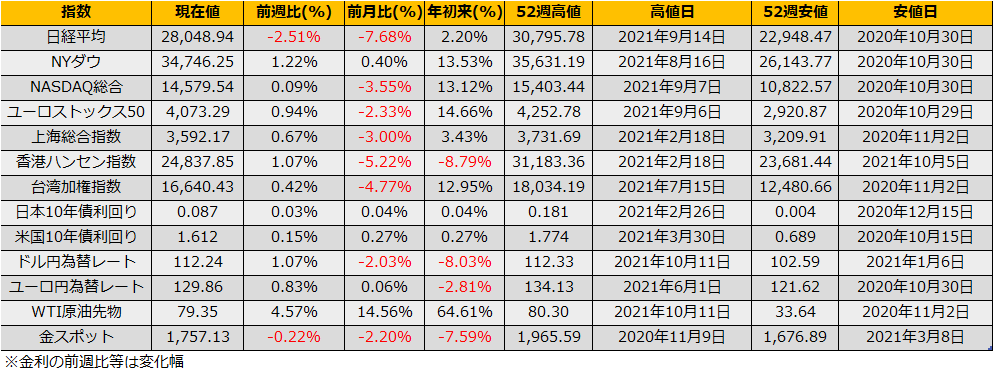

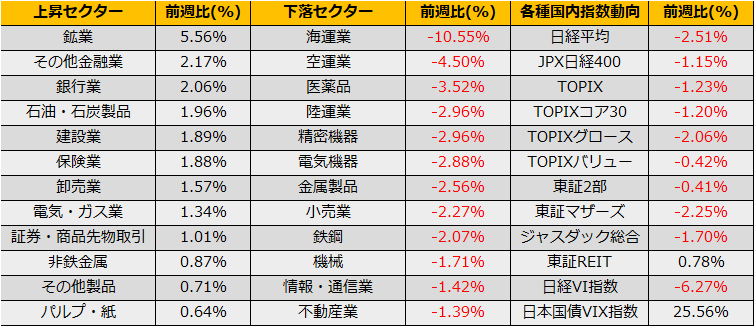

10月の第2週の株式市場は、日経平均▲2.51%の下落に対してNYダウは+1.22%の上昇とまちまちの展開となりました。先週、リスクオフムードの一因となった米国の債務上限問題で進展があり、日経平均は木曜、金曜の二日間で一時792円の反発となりました。

(Bloomberg)米債務上限、12月までの引き上げで合意-7日夜に上院採決

https://www.bloomberg.co.jp/news/articles/2021-10-07/R0M2K1T1UM0Y01

金曜日に発表された米国雇用統計では非農業部門雇用者数は市場予想50万人増加に対して19万4千人像と非常に弱弱しい結果となりましたが、米国長期金利は続伸。前回FOMCでテーパリング後の早期利上げを意識した米国金利は雇用統計の結果を受けても1.611%と今年8月以降の高値を更新しており、株価上昇の重しとなりました。

前回のテーパリング開始(2013.12)までの動きを見直すと、量的緩和縮小の示唆から実際に債券購入額縮小まで5%強の値幅でダッチロールを繰り返しており、今回も11月FOMCまで値幅のあるレンジ相場となるかもしれません。

日本市場については、6月以降サポートとして機能してきたTOPIX1900ptがひとまずの底値として、上値に関しては日本郵政第3次売出しによる資金吸収圧力が大きく、同売出の終わる月末までは大きな反発が期待できませんが、外部環境では米国長期金利の上昇を背景にドル高/円安が進んでおり、中間決算での為替差益による増益が月末には意識される流れになるでしょう。月末まではコール売り/来月にかけては急反発を意識したコール買いの戦略が考えられます。

債券相場は下落。今晩の米雇用統計の発表を控える中、米10年債利回りが時間外取引で一段と上昇したことを受けて売り圧力が掛かった。昼の国債買入れオペの応札利回りも中期ゾーンで応札倍率がやや高めな結果となり売り需要の高まりが警戒されるも、その後は積極的な売買は控えられ下値も限定的だった。

【メモ】☆本日の日銀買入オペは、1年以下1500億円、1-3年4500億円、3-5年4500億円、5-10年4250億円(金額は事前通知通り)。応札倍率はそれぞれ3.68、3.37、2.74、2.13倍。

【来週のスケジュール】

10/11

<国内予定>工作機械受注(9月) / 日銀「生活意識に関するアンケート調査」

<国内決算> コスモス薬(3349)

<海外予定>

【米国】米債券市場,コロンブスデーの祝日のため休場 / 米シカゴ連銀総裁挨拶(授賞式) / 国際金融協会(IIF)年次会合 / IMF・世銀の年次総会

【欧州】ノーベル経済学賞受賞者発表

【その他】中国経済全体のファイナンス規模,新規融資,マネーサプライ(9月,9-15日に発表)

10/12

<国内予定>30年利付国債入札 / 貸出動向(9月) / 国内企業物価指数(9月) / 営業毎旬報告(10月10日現在)<国内決算>東宝(9602)

<海外予定>

【米国】IMF世界経済見通し / 米アトランタ連銀総裁,講演 / 米「グーグル・クラウド・ネクスト」会合 ./ 米求人件数(8月)

【欧州】G20貿易相会合 / EUウクライナ・サミット / 独ZEW期待指数(10月) / 英ILO失業率(6-8月)

【その他】*****

10/13

<国内予定>日銀国債買いオペ,(1-3,5-10年) / 日銀CP買い入れオペ / 機械受注(8月) / マネーストックM2(9月)

<海外予定>

【米国】米FOMC議事要旨(9月21,22日開催分) / クオールズ氏,FRB副議長(銀行監督担当)としての任期終了 / G20財務相・中央銀行総裁会議(ワシントン) / 米CPI (9月)

【欧州】OPEC月報 / ユーロ圏鉱工業生産(8月) / 独CPI(9月) / 英鉱工業生産(8月)

【その他】中国貿易収支(9月)<海外決算>JPモルガン / ブラックロック

10/14

<国内予定> 臨時国会会期末,衆院解散 / 5年利付国債入札 / 野口日銀審議委員あいさつ(鳥取県金融経済懇談会) / 設備稼働率(8月) / 鉱工業生産(8月)<国内決算>Fリテイリ(9983) / 良品計画(7453)

<海外予定>

【米国】アトランタ連銀総裁,パネル討論会参加 / リッチモンド連銀総裁講演 / フィラデルフィア連銀総裁討論会参加(オンライン) ・米食品医薬品局(FDA)諮問委員会,モデルナ製とJ&J製ワクチンのブースター接種巡り会合 / 国際エネルギー機関(IEA)月報 / 米PPI(9月)

【欧州】*****

【その他】香港休場(重陽節) / 中国CPI・PPI(9月)

<海外決算> BofA / モルガンS / シティグループ / アルコア / TSMC

10/15

<国内予定>国庫短期証券(3カ月)入札

<海外予定>

【米国】ニューヨーク連銀総裁パネル討論会参加 / 米財務省,半年次為替報告書の議会への提出期限 / ニューヨーク連銀製造業景況指数(10月) / 米輸入物価指数 (9月) / 小売売上高(9月) / 企業在庫(8月) / ミシガン大学消費者マインド指数(10月)

【欧州】欧州新車販売台数(9月)

【その他】*****

<海外決算>ゴールドマン

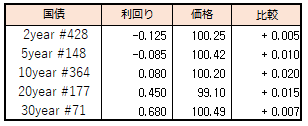

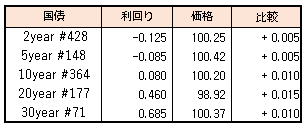

債券相場は長期債中心に上昇。米長期金利が週末の雇用統計などを控え上昇の動きがいったん弱まったことで、国内債も前日からの売り圧力が後退した。その中で行われた流動性供給入札がやや強めな結果となり、押し目を買う投資家の動きなどで買いが優勢となった。

【メモ】

☆流動性供給入札(343回、残存期間5年超15.5年以下)

最大利回り格差は-0.007%、平均利回格差は-0.007%、応札倍率3.95倍(前回4.06倍)

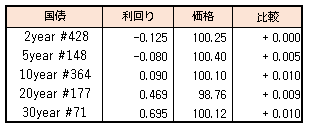

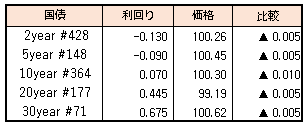

債券相場は下落。長期金利は0.08%と4カ月ぶりの水準に上昇した。米国のインフレ懸念を背景に米10年国債利回りが時間外取引でも上昇基調が続いたことで国内債にも売り圧力が掛かった。新発10年債利回りは前日比2ベーシスポイント(bp)高い0.08%と、6月7日以来の高水準を付けた。