光世証券ホーム > 取扱商品 > 国債先物のすすめ > 国債先物|実践編

光世証券ホーム > 取扱商品 > 国債先物のすすめ > 国債先物|実践編

国債(JGB)先物のすすめ

国債先物|実践編

ここでは、国債先物取引のうち、最も流動性の高い長期国債先物(以下、JGB先物)の取引を行うにあたり、いくつかのポイントを紹介します。

JGB先物の価格形成

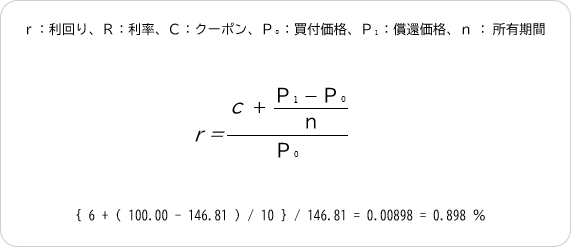

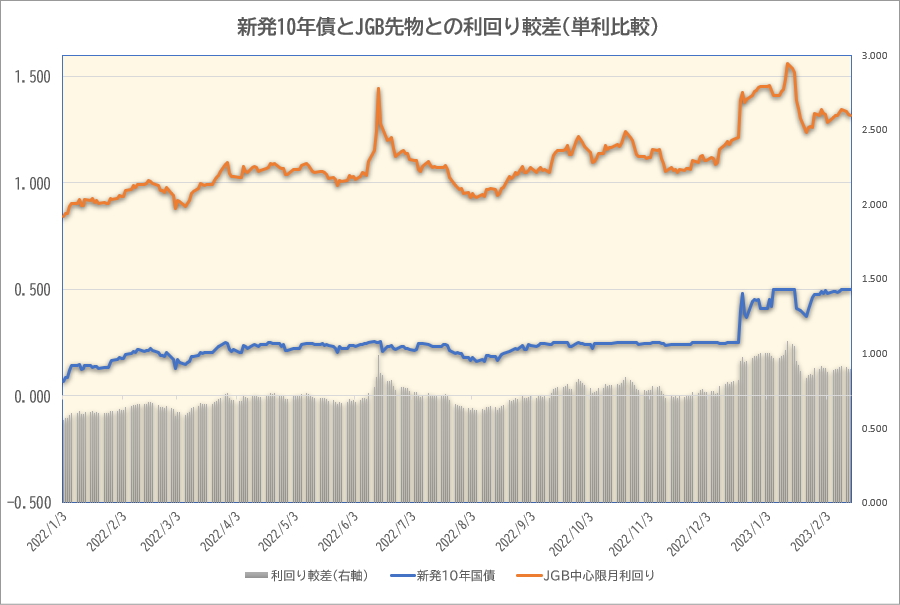

取引を行う上で、その先物価格が利回り換算でいくらとなるのかを知ることは重要です。JGB先物の対象となる原証券は、額面100円、残存期間10年、クーポン6%の「標準物」と呼ばれる架空の国債であるため、先物の価格から、単純利回りを求めることが可能で、長期金利の指標となる新発10年国債の利回りと比較することによって、JGB先物の水準感が理解できます。

【 単利の計算式(2/15日先物3月限の終値等で算出)】

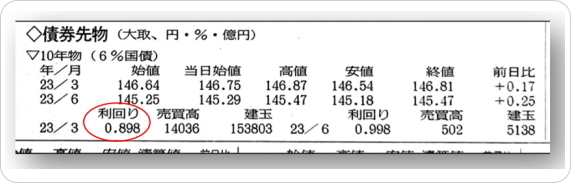

【 日経新聞切り抜き(債券先物利回り表示)】

< 図 3−1 >

出所:bloombergデータを基に光世証券作成

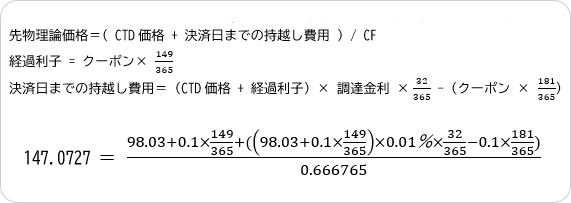

JGB先物の理論価格

JGB先物は、取引最終日を迎えると、残った建玉に対して受渡し決済を行います。これは、残存期間7年〜10年の10年利付国債を売り手が、買い手に対して受け渡すことで決済されるため、当然、買い手は、その買い付け代金の準備が必要です。残存期間7年〜10年の利付国債は、12銘柄ありますが、銘柄の選択権は売り手にあるので、実際の受渡しはその中から最も割安なものが対象になります。割安か割高の判断は、対象国債ごとに割り当てられる換算係数(現物国債の利回りが6%になるように価格調整するためのもの)を除して求めることができますが、そのうち最も安い国債のことをチーペスト(CTD)と呼び、現在のような低金利の環境下では、残存年数が7年の国債がそれに該当します(入門編の表2-2をご参照ください)。そして、JGB先物は、裁定取引のメカニズムによって、基本的には、このCTDとの関係が保たれます。

つまりJGB先物がCTDに対して割高(割安)であれば、裁定取引業者によってCTDを買う(売る)と同時にJGB先物を売る(買う)ことによって利ザヤ(ベーシス)を手にすることができるため、そのオペレーションによってベーシスは、限りなくゼロに収れんするような動きになると考えられます。よって、受渡決済日におけるベーシスをゼロにすることで、そのCTDの価格から、JGB先物の理論価格を求めることができます。

<計算例>

- JGB先物2023年3月限のCTD(358回国債 クーポン0.1%、償還2030年3月20日)

- 2023年2月15日価格 98円03銭(公社債店頭売買参考統計値より)

- 決済日までの日数:32日(2023/2/16〜2023/3/20)

- 前回利払い日からの経過日数149日

- 調達金利:0.01%

- 換算係数(CF):0.666765

計算の結果、先にお示しした「 日経新聞切り抜き」より、2023年3月限の終値は146.81ですので、理論価格147円0727銭に比べて、市場価格は、約26銭ほど割安に推移していることがわかります。

※ 国債の価格情報は、日本証券業協会が公開する公社債店頭売買参考統計値≫ 日本証券業協会ホームページの「公社債店頭売買参考統計値」掲載ページはこちら

限月間スプレッド取引について

- 3月限のJGB先物の建玉を6月限に繰り越す場合、3月限の最終取引日を前に限月間スプレッド市場を利用することができます。

- JGB先物の限月間スプレッド=期近物価格−期先物価格で表されます。期近物である3月限の価格が148.05円、期先物である6月限の先物価格が147.05円であるなら、148.05−147.05で限月間スプレッドの価格は1.0円(100銭)となります。

- 限月間スプレッドの理論価格は、各限月の国債先物の理論価格を先の式から算出し、その値を引くことにより算出することができます。

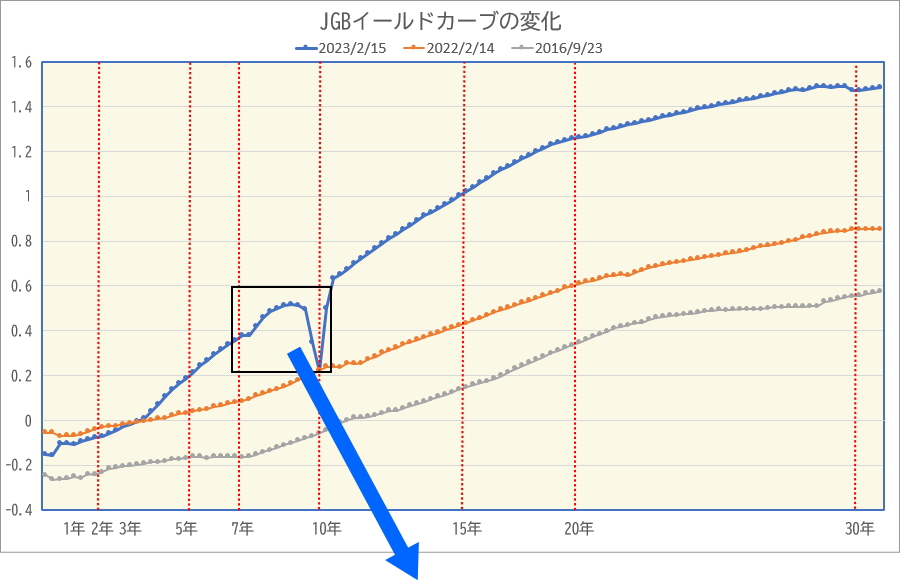

イールドカーブと国債先物価格の変化について

ここでは、国債の利回りの変化と国債先物の価格への影響をお示ししたいと思います。まずは日本国債のイールドカーブのうち、残存年数7年近辺の金利水準を見てみます。イールドカーブは国債の残存期間を横軸に複利利回りを線でつないだグラフです。

< 図 3−2 >

出所:bloombergデータを基に光世証券作成

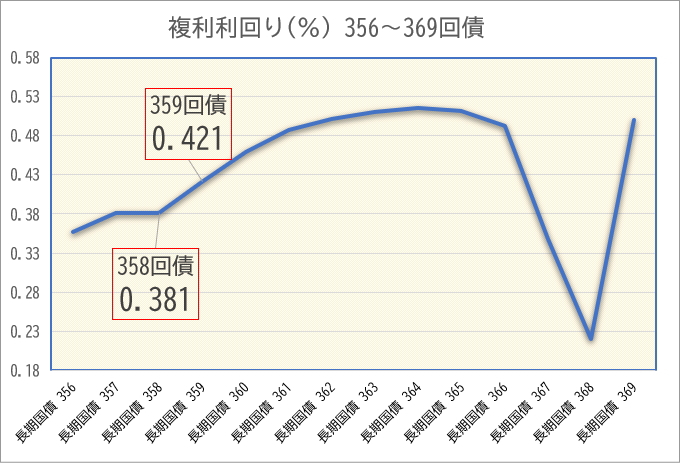

JGB先物2023年6月限の最割安適格銘柄(以下CTD)は、取引最終日迄に大きく需給に変化がなければ、10年利付国債の359回債がそれに該当します。前述の日本証券業協会の公社債店頭売買参考統計値の2月15日の複利利回りは0.421%で、また3か月償還が早い2023年3月限のCTDである358回債の複利利回りは、0.381%と表示されています。仮にこのイールドカーブの形状が今後も一定(利回り水準が変わらない)だとすると、3か月後の5/15前後には、CTDの359回債が0.381%に低下することも予想できます。なぜなら3か月後には今の358回債の残存期間と等しくなるからです。この考えを基に、5/15前後のJGB先物をCTDの利回りから理論価格を求めます。因みに2023/2/15のイールドカーブの形状では、長期国債の367回債と368回債の利回りが極端に低くなっていますが、これについては、また別の機会に触れたいと思います。

この計算にはエクセルのPRICE関数を使います。PRICE関数は固定利付債の価格を求める関数です。計算に必要なのは受渡日、満期日、クーポン、利回り、償還価格、年間利払い回数、基準です。最後の基準ですが、エクセルで価格を計算する場合の基準日数を示す数値となります。日本国債の場合、実際の日数/365を指定する3を入力します。

まずは、2月15日受渡日とした、複利利回り0.421%の債券価格を求めます。価格は、98円681銭となり、公社債店頭売買参考統計値の単価と同じことが確認できます。これらの価格と前述の先物理論価格の計算例を基に先物の理論価格を求めると、146円45銭となります(なお、今回は調達金利を0.01%で計算しています)。同様に5/15を受渡日にして複利利回り0.381%の債券価格を計算すると、先物の理論価格は147円01銭となりました。

この結果は、順イールド下における現物債のロールダウン効果(※)が加わるためで、つまりJGB先物の売りポジションは、この理論価格の上昇を上回るパフォーマンス(値下がり益)を求めなければならないことになります。

※:ロールダウン効果:イールドカーブが不変であった場合、時間が経過するとともに金利が低下することにより得られるキャピタル・ゲインを指します。

< 表 3−1 >

長期金利(新発10年債利回り)とJGB先物の関係

これまで、お話ししてきたように、JGB先物は、「標準物」という、残存期間10年、クーポン6%の架空の国債を原証券としているため、利回り換算では、比較的、一定の間隔(スプレッド)で推移していることは、最初の図3−1で見て取ることができました。しかしながら、JGB先物は、最終的に残存7年のCTDによる受渡決済が行われるために、裁定取引メカニズムによって、高い連動性が保たれます。つまりは、利回りの変化に対する価格変化は、長期金利の指標である新発10年国債(残存10年)に近いものの、利回り変化の影響は、残存7年の国債CTDに依存します。そして、CTDは1銘柄の国債であるため、その需給関係も無視できません。以上のことから、JGB先物価格の理論価格を把握したうえで次の2点をおさえておくことが大切です。

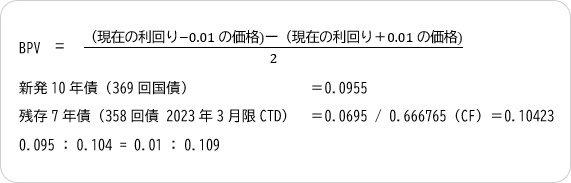

1.ベーシスポイントバリュー

イールドカーブ上の残存7年債の指標となる新発10年債利回り間の金利較差(スプレッド )を見たうえで、利回りの変化が価格に与える影響(金利感応度)を知る最も簡便な方法にベーシスポイントバリュー(以下BPV)があります。これは利回りが1ベーシス変化した時の価格の変化量を表し、BPVは、前項で使ったPRICE関数を使って求めることができます。

以上の計算から、新発10年債とCTD7年358回債の利回り変化が同じとき、10年債金利が1ベーシス(0.01%)上昇した場合、先物理論価格は、0.109銭値下がりする計算になります。

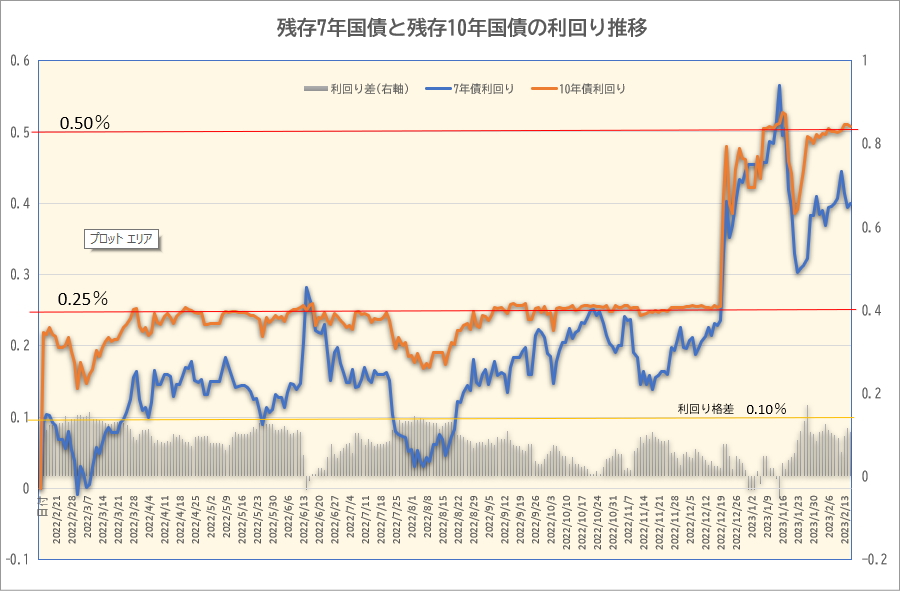

そして、これらの国債の利回りスプレッドの変化を表したものが図3−3ですが、必ず一定でないことがわかります。すなわち10年債利回りの上昇幅に比べて、CTDの利回り上昇幅が大きい場合は金利スプレッドが縮小し、結果的に先物の下落幅は10年債の価格よりも大きくなります。

< 図 3−3 >

※残存年限別の国債利回りを指数化したものです。

出所:bloombergデータを基に光世証券作成

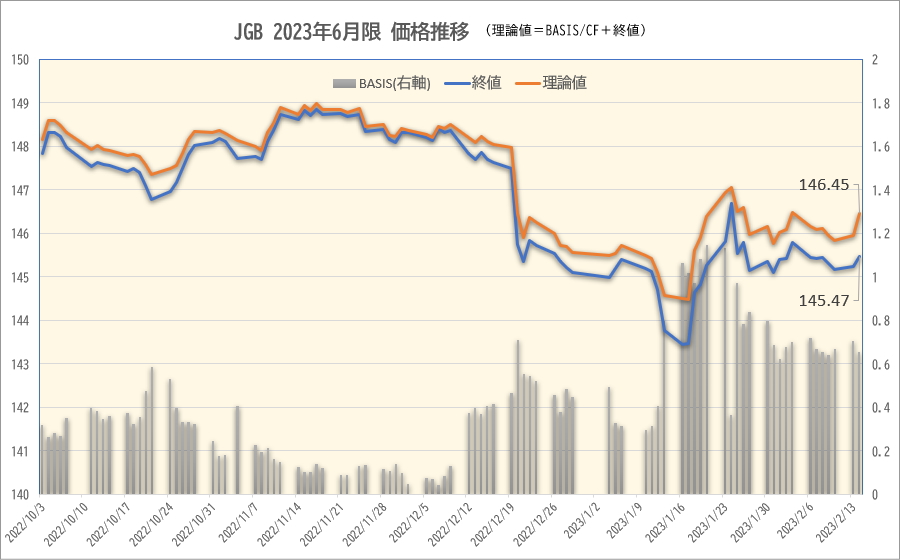

2.ベーシス

あと1点は、「JGB先物の理論価格」の項目でお話ししましたベーシスについてです。

ベーシスは、裁定取引メカニズムが働くことによって限りなくゼロに収れんされていくとお伝えしました。

しかしながら、裁定取引メカニズムがうまく機能しない場合があります。例えば、チーペスト債CTDは、発行量が限られており、新規発行からすでに3年が経過したもので追加発行されることは原則ありません(流動性供給入札分を除く)。すなわち、CTDが、JGB先物に見合うだけの流動性が無いと、裁定取引が行えず、結果的にベーシスが思うように収れんしないケースがあります。また売り手は受渡決済を行うにあたり、必ず受渡適格銘柄を準備しなければならず、需給の傾きによって、ベーシス自体の変動が大きくなる場合があります。例えば、2023年6月限の2月15日の終値(市場価格)は、145円47銭で、理論先物価格146円45銭に対して、大きく下回っており、これは、先物に対して割高なCTD359回債を売ることができない別の要因が発生している可能性が考えられます。そしてこの現物債の需給が改善しなければ、割安な先物は取引最終日に向けて潜在的な買戻し圧力が掛かる可能性もあるということを考えて取引する必要があります。

< 図 3−4 >

出所:bloombergデータを基に光世証券作成

おわりに

最後に、ファンダメンタルズとJGB先物について触れておきたいと思います。

JGB先物の原証券が日本国債であることから、国内の債券市場を取り巻く様々な外部要因によって、価格が形成されていきます。前段では、JGB先物と長期金利指標である新発10年債やチーペスト債(CTD)との関係についてお話ししましたが、これらは、あくまでもその商品性からくるテクニカルな部分であり、債券の動きは、ファンダメンタルズと密接に関係します。したがってファンダメンタルズを理解することが重要になります。

- 金利と物価の関係

国債の価値は金利で表されますが、これは名目金利であり、適正な金利水準を把握するためには、物価水準を加味した実質金利を知る必要があります。したがって、仮に、名目金利が高くても、物価上昇率がそれ以上であれば、実質金利はマイナスとなります。

- 日本銀行の金融政策

先ほど物価について触れましたが、日本銀行の金融政策は物価の安定を目的としており、そのために、様々なオペレーションを行います。 現在行われているイールドカーブコントロール(通称YCC)は正に国債市場を使った金融調節で、国債の需給関係に多大な影響を及ぼしています。

- 各国中央銀行の金融政策

日本銀行と同様に、米国FRB、欧州ECBなど各国の中央銀行は、それぞれ独自の金融政策を行うことで、自国の金利水準をコントロールしますが、その政策の違いによって、低金利の国債から高金利の国債への資金移動が起こり、債券価格は変動します。

- 経済状況と金利

経済の状況も、金利水準に大きな影響を与えます。力強い経済状況のもとでは、企業も個人も資金需要が強まり、資金がリスク資産に集まりやすく、安全資産でとされる国債価格は値下がり、金利が上昇しやすくなります。一方で、景気が落ち込むと、安全資産の債券に資金が集まり、金利が低下し、国債価格は上昇します。

- 為替動向

前述の国際間での金利水準の違いは、為替動向に影響を与えるため、その動きは債券価値を知る上での一つのバロメーターとなります。例えば、米国長期金利>日本長期金利の場合、米国債購入などでドルに資金が向かうため、為替水準は円安ドル高に振れることなどから、為替の動きが債券価格に作用しやすくなります。

- 発行体の格付け

国債は国が発行する債券である以上、国の財政状況を把握することは大事です。これは国債に対するいわゆる格付けによって確認することができます。国債の安全度を示すことから、債券価値を決める重要なファクターとなります。

- 地政学リスク

国際紛争や地政学リスクも、債券価格に影響を及ぼします。危機が起これば、安全資産の国債に資金が向くこともある一方で、大規模な災害や戦争状態などによって資産の現金化の動きが強まれば、国債に対する売り需要は強まることになります。

その他にも、様々な要因によって、債券価格(金利)は変動します。その動きは、わずか数日で大きな変動を起こすこともあれば、年数をかけて、債券価格に織り込まれる局面もあり、JGB先物の1限月の取引がおおよそ3か月程度ということを踏まえ、それぞれの要因が短期的な要素なのか、長期的に影響を及ぼすものなのかをイメージすることで、お客様のパフォーマンスの向上につながるのではないかと推察します。

以上、ここまで述べたことが、お客様の取引の一助となれば幸いです。ご質問、ご不明点がございましたら、下記まで、お気軽にお問合せください。引き続き光世証券をよろしくお願いします。

【お問い合わせ窓口】

0120−06−8617 (平日8:30〜17:00)

0120−06−8617 (平日8:30〜17:00)

【 国債先物取引のお役立ちサイト 】

TRADING FLOOR|国債市場コメント

弊社のマーケットレポート「「TRADING FLOOR」では、JGBの市況やウィークリーレポートを日々コメントしています。